Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия

- Название:365 советов как сколотить капитал в России и достичь финансового благополучия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия краткое содержание

Деньги на службе благополучия в жизни каждого гражданина - это реальность. Применяя подробные рекомендации книги, опираясь на приведенные конкретные примеры, вы можете сделать деньги опорой, надежным фундаментом и поддержкой во всех аспектах вашей жизни.

Эта книга советов о том, как правильно строить планы и претворять их в жизнь, как создать свое состояние, применяя только законные методы, как научиться правильно мыслить, чтобы сколотить свой капитал.

365 советов как сколотить капитал в России и достичь финансового благополучия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

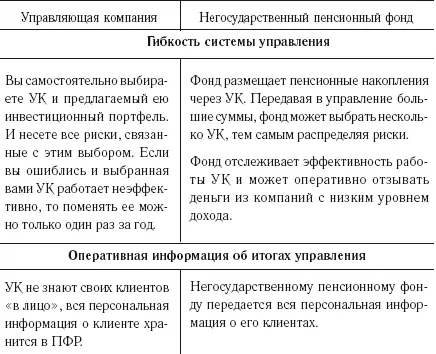

Когда вы выйдете на пенсию, ваши пенсионные накопления будут переведены обратно из управляющей компании в ПФР.

ПФР будет выплачивать вам накопительную часть пенсии вместе с базовой и страховой частями.

В отличие от управляющих компаний, НПФ смогут сами выплачивать вам накопительную часть трудовой пенсии, что позволяет обеспечить более высокий уровень сервиса и предоставление дополнительных услуг пенсионерам.

О чуде капитализации

89

Капитализация – это превращение прибавочной стоимости в капитал. Или, другими словами, получение дохода не только на основной капитал, но и на проценты, полученные от этого же капитала.

Это одно из определений понятия «капитализация». Именно то, которое интересно нам. Эту же капитализацию другими словами называют «сложным процентом».

Капитализация, или сложный процент, – это действительно сильная вещь. Она способна сделать миллионером или даже миллиардером кого угодно. А самое главное, капитализация – это инструмент, подходящий для арсенала инструментов стратега. Результат – наилучший, с меньшей затраченной силой!

Но важно понимать, что яркий и сильный эффект от капитализации достигается на длительных промежутках времени.

90

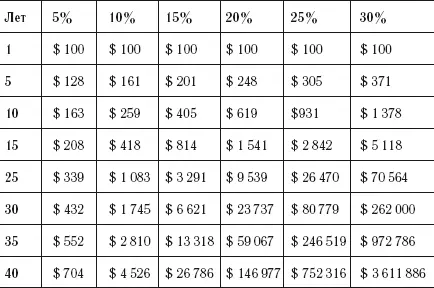

Обратите внимание, в какую сумму превращаются $100 при разной процентной ставке за различные промежутки времени, при ежегодной капитализации.

Посмотрите, как $100 через 30 лет при доходности 15% годовых, превращаются в $6 621. Начальная сумма 100 долларов теряется в итоговом результате. А, к примеру, $100 при 20%-ной доходности через 30 лет превратятся в $23 737.

91

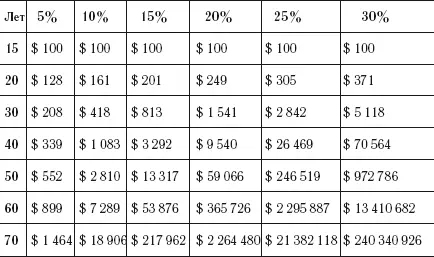

Вот еще один пример. Допустим, вы в 15 лет вложили $100 под 20% годовых. К вашим 60 годам $100 превратятся в $365 726. Неплохая сумма для спокойной жизни на пенсии, согласны? Да только большинство людей, понимая эти вещи, не делают их потому, что сложно ждать, когда курочка снесет золотое яичко. Проще «раздербанить» ее после первого десятка!

Эти две таблицы составлены по принципу ежегодной капитализации и разового вложения.

92

Теперь представьте, что у вас вчера родился ребенок. Он вырастет, и ему будет необходимо получать образование, где-то жить, с чего-то начинать жизнь. Как вы это видите? Времена бесплатного образования подходят к концу. Распределение после учебных заведений практически отсутствует. Жильем государство уже толком никого не обеспечивает, кроме военных. И то наверняка сами знаете, что такое жилищные сертификаты...

Допустим, что вы предусмотрительный родитель и понимаете, что ребенок со стартом может сделать намного больше, чем ребенок без старта. И принимаете решение до его совершеннолетия инвестировать по $100 ежемесячно для создания начального капитала.

Посмотрите таблицу:

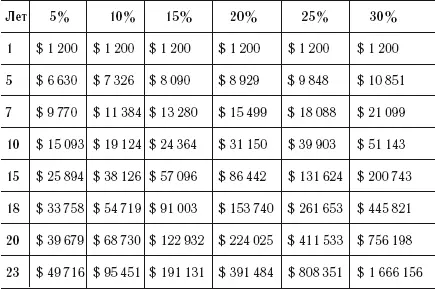

93

Допустим, с самого рождения ребенка вы начали инвестировать $100 ежемесячно, что составляет $1200 в год, и размещать их под 5%. Тогда к 18-летнему возрасту ребенка капитал составит $33 758. Если процентная ставка будет составлять 10%, то капитал к 18 годам будет уже $54 719. При 15% годовых капитал составит $91 003.

Далее капитал можно использовать по-разному. Можно часть пустить на образование, а часть продолжать инвестировать. Тогда к окончанию обучения ваш ребенок будет иметь приличный старт как в виде наличных, так и в виде любых других активов, которые вы сможете приобрести на эти деньги, к примеру, жилье.

А если продолжать инвестирование, не изымая капитала, при вложениях под 15% годовых, то к 35-летнему возрасту вашего ребенка капитал достигнет суммы $1 057 404. Миллион долларов! Представляете? Это не фантастика. Это реальность. Вы можете сделать своего ребенка богаче, чем когда-либо были сами.

94

Для капитализации очень важны два момента:

? Время (его значение понятно из приведенных примеров).

? Процентная ставка.

Процентная ставка не менее важна, чем время. Если бы вы знали, какое количество людей хранит свои деньги в банках с небольшой процентной ставкой, вы бы пришли в ужас. Также огромное количество денег хранится на счетах «До востребования». Эти деньги практически не капитализируются, так как 0,5–2% в год практически ничего не делают для увеличения капитала.

95

Банки – это посредники. Посредники, которые используют ваши деньги для увеличения своего капитала.

Вы можете делать то же, что делают банки! Единственное – важно понять, как именно это делать и какие риски при этом вы несете. Вы в любом случае рискуете – отдавая деньги банку или используя другие инструменты. Важно знать реально, где и как может реализоваться тот или иной риск. Абсолютных гарантий не бывает никогда. Если вас кто-то «лечит» абсолютными гарантиями – будьте внимательны!

В то время, когда ваши деньги хранятся в банках под 6–8% годовых, эти же деньги могут приносить вам 15 и 20% в год (здесь мы не рассматриваем использование капитала в бизнесе). Разница не очень велика в рамках одного года. И более того, если деньги вам нужны в течение года, то мы рекомендуем использовать преимущественно банковские депозиты!

96

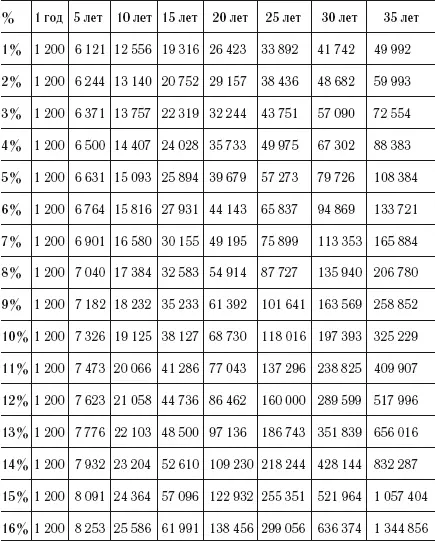

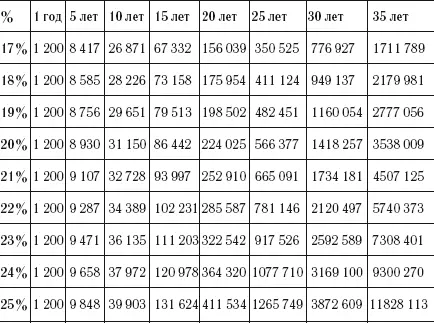

Если вы создаете активный капитал в соответствии со своим финансовым планом, то посмотрите, что будет происходить с вашим капиталом, если вы будете инвестировать $100 в месяц с разной процентной ставкой. $100 в месяц = $1200 в год.

Обратите внимание, разница в 3% при создании капитала на протяжении 35 лет изменит результат в 2 раза!!! При ставке в 5% через 35 лет инвестирование $1200 каждый год поможет получить капитал $108 384. При ставке 8% через 35 лет те же операции позволят получить капитал $206 780!!!

97

От процентной ставки на длительном промежутке времени зависит очень много!

При ставке в 12% деньги удваиваются каждые 6 лет.

При 5% деньги удваиваются только через 14 лет.

Читать дальшеИнтервал:

Закладка: