Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия

- Название:365 советов как сколотить капитал в России и достичь финансового благополучия

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дмитрий Обердерфер - 365 советов как сколотить капитал в России и достичь финансового благополучия краткое содержание

Деньги на службе благополучия в жизни каждого гражданина - это реальность. Применяя подробные рекомендации книги, опираясь на приведенные конкретные примеры, вы можете сделать деньги опорой, надежным фундаментом и поддержкой во всех аспектах вашей жизни.

Эта книга советов о том, как правильно строить планы и претворять их в жизнь, как создать свое состояние, применяя только законные методы, как научиться правильно мыслить, чтобы сколотить свой капитал.

365 советов как сколотить капитал в России и достичь финансового благополучия - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Ранее все отчисления за работающего, входящие в единый социальный налог (ЕСН), шли на выплату пенсий нынешних пенсионеров, при этом размер пенсии не зависел от трудового вклада конкретного человека. Пенсия начислялась независимо от того, сколько средств перечислено за него в Пенсионный фонд России.

ЕСН, Единый Социальный Налог, – это один из налогов, который платит работодатель. Размер этого налога зависит от величины официально выплачиваемой, то есть «БЕЛОЙ», зарплаты.

Для того чтобы работодатели «выходили из тени» и платили зарплату «белую», чиновники создали регрессивную шкалу ЕСН. Самый высокий ЕСН работодатели платят за людей, «белая» зарплата которых в течение года в сумме не превышает 280 000 рублей. Далее чем больше зарплата, тем меньше налог. Самый большой размер ЕСН составляет 26%.

82

20% от величины Единого Социального Налога идет на пенсионное обеспечение: 6% – базовая часть пенсии, 10% – страховая часть пенсии, 4% – накопительная часть пенсии.

Базовая частьпредназначена для выплаты пенсий нынешним пенсионерам и выплачивается за счет средств федерального бюджета.

Страховая частьзависит от стажа работы и от суммы страховых взносов, уплаченных работодателем в Пенсионный фонд России за застрахованное лицо (чем выше заработок и больше стаж, тем выше размер будущей пенсии).

Накопительная часть(для граждан 1967 года рождения и моложе) перечисляется на специальный счет каждого конкретного работающего и инвестируется на финансовых рынках для получения дохода. Доход от инвестирования также ежегодно зачисляется на индивидуальный счет гражданина. Когда человек достигает пенсионного возраста, из общей суммы средств, накопленной на индивидуальном счете, осуществляются пенсионные выплаты, что позволяет увеличить их пропорционально полученным доходам от инвестирования.

83

Отчисления в Базовую и Страховую части пенсии не создают никаких реальных накоплений, Накопительная часть – это реальные сбережения, которые ежегодно отчисляются и будут накапливаться во времени путем инвестирования в ценные бумаги вашей управляющей компанией.

Это капитал, который будет создаваться с течением времени и при достижении вами пенсионного возраста будет выплачиваться вам определенными суммами. На данный момент, по прикидкам, накопительная часть пенсии будет играть ведущую роль в формировании выплачиваемой пенсии. То есть 50–70% величины получаемой пенсии в будущем будет зависеть именно от суммы этого капитала.

84

Государство определило возможность каждому человеку самостоятельно выбрать того, кто будет накапливать и приумножать этот капитал.

Это могут быть:

? Внешэкономбанк – государственная компания;

? негосударственные управляющие компании;

? негосударственные пенсионные фонды.

Если вы самостоятельно не делаете этот выбор, то «по умолчанию» вашим капиталом управляет Внешэкономбанк – государственная компания. Если принимаете решение самостоятельно определить негосударственную управляющую компанию или негосударственный пенсионный фонд, то можете сделать это до 31 декабря текущего года. Менять управляющего капиталом накопительной части вашей пенсии можно каждый год один раз.

85

Результаты управления капиталом зависят от того, кто им управляет. На сегодняшний день люди, доверившие управление капиталом накопительной части своей пенсии государственной управляющей компании, не могут сильно порадоваться. Это примерно 80–90% россиян.

За 2006 год государственная управляющая компания показала доходность 5,67%, в то время как лидеры негосударственных управляющих компаний показали доходность 25–30% за тот же период.

Дело не в том, что специалисты государственной управляющей компании некомпетентны, а в том, что государственная управляющая компания жестко ограничена в использовании ценных бумаг, в которые ей разрешается инвестировать данный капитал.

Пользуясь возможностями для маневра на фондовом рынке и имеющимся опытом управления инвестиционными портфелями, большинство негосударственных управляющих компаний дают неплохую доходность по имеющимся портфелям. Как уже было сказано выше, за 2006 год лидеры показали доходность 25–30%.

86

Пример:

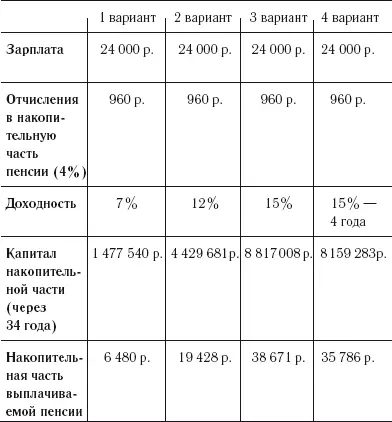

Василий, 1980 года рождения. «Белая» зарплата 24 000 рублей в месяц. Каждый месяц работодатель выплачивает Василию 24 000 рублей и помимо этого 26% от этой суммы платит в виде Единого Социального Налога, то есть 6240 рублей.

Накопительная часть (4%) от зарплаты 24 000 рублей составляет 960 рублей. Это за один месяц. За год это 11 520 рублей. До выхода на пенсию ему остается 34 года. Допустим, за это время зарплата его не меняется, и процент, отчисляемый на накопительную часть, таким и остается – 4%.

Возьмем четыре варианта развития событий:

? Василий доверил управление капиталом накопительной части государственной управляющей компании – Внешэкономбанку, и ежегодная доходность управления составляла 7%.

? Василий доверил управление капиталом накопительной части средней управляющей компании. Ежегодная доходность составила 12%.

? Василий доверил управление капиталом накопительной части отличной управляющей компании. Ежегодная доходность составила 15%.

? Василий доверил управление капиталом накопительной части отличной управляющей компании, но только через четыре года. Ежегодная доходность составила 15%. Четыре года он пребывал в неведении, и капиталом управляла государственная управляющая компания.

87

Пример (продолжение):

Получается, в случае если Василий так и оставит накопительную часть пенсии в государственной управляющей компании, то накопительная часть его пенсии будет составлять порядка 6480 рублей. Если он выберет среднюю негосударственную управляющую компанию, то накопительная часть его пенсии может составить 19 428 рублей. Если он выберет отличную негосударственную управляющую компанию, то накопительная часть его пенсии может составить 38 671 рубль.

Чувствуете разницу? Всего-то нужно подать одно заявление, то есть осуществить росчерк пера для того, чтобы при выходе на пенсию получать как минимум на 500 долларов больше!

88

Перевести накопительную часть пенсии можно либо в УК (управляющую компанию), либо в НПФ (негосударственный пенсионный фонд). В работе с накопительной частью пенсии управляющая компания и негосударственный пенсионный фонд имеют некоторые различия.

Читать дальшеИнтервал:

Закладка: