Михаил Хазин - Воспоминание о будущем

- Название:Воспоминание о будущем

- Автор:

- Жанр:

- Издательство:Группа Компаний «РИПОЛ классик» / «Пальмира»

- Год:2019

- Город:Москва

- ISBN:978-5-386-12785-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Хазин - Воспоминание о будущем краткое содержание

Издание второе, исправленное и дополненное.

Воспоминание о будущем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

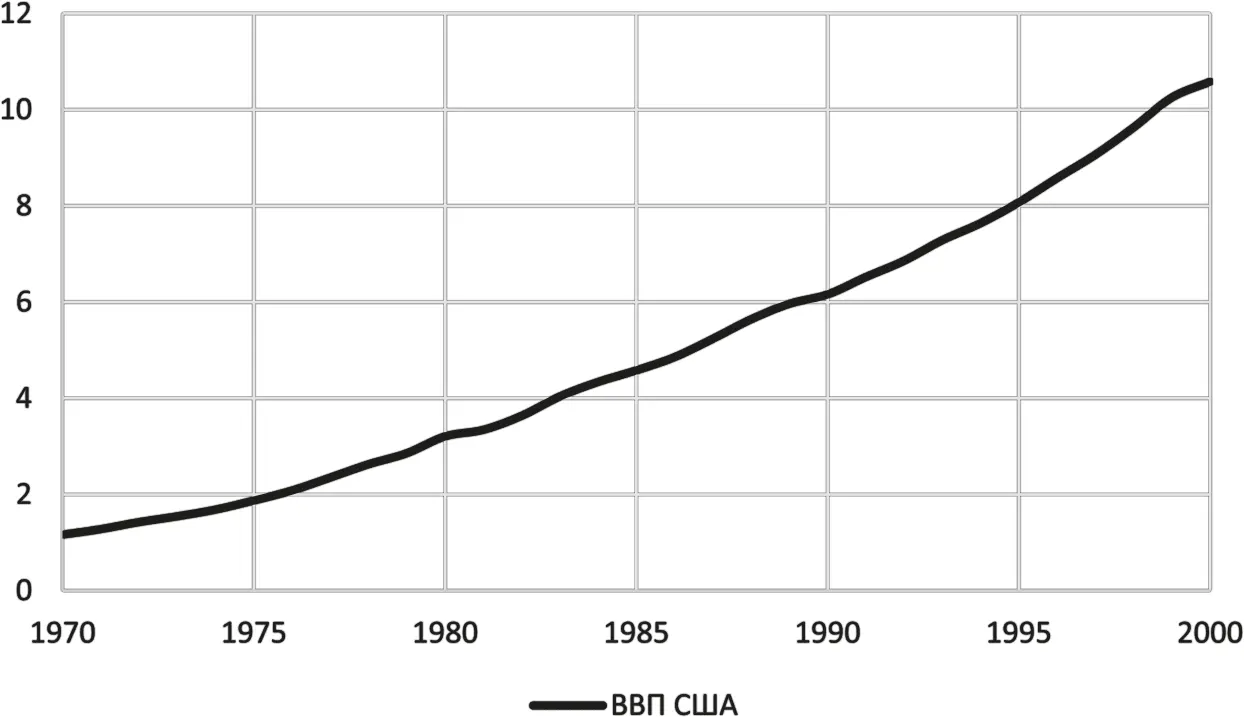

Подробное описание этого плана (получившего позднее название «рейганомика») я дам в следующей главе, пока же отмечу, что его применение с начала 80-х годов (напомним, что Рональд Рейган начал свой первый срок в январе 1981 г.) привело к тому, что в США начался быстрый экономический рост. При этом механизм роста был построен на несистемных источниках (кредитной эмиссии) и воспроизводственный контур американской экономики (скорее всего) даже сокращался, но рост ВВП имел место, что и позволило США запустить новую технологическую волну, которая позднее получила название информационной, или новой, экономики. Отметим, что одной из главных ее составляющих была торговля, но об этом ниже (рис. 25).

Рис. 25. Экономический рост в США, официальные данные 1970-1990 гг. ( https://fred.stlouisfed.org/series/GDPA)

Глава 19

Продолжение истории финансовой системы. «Рейганомика»

Поскольку СССР не стал форсировать выигрыш в соревновании двух систем, Запад получил передышку и разработал новый механизм стимулирования производства и запуска новой технологической волны (которую потом назвали информационной революцией). Из сказанного выше можно легко понять его суть. Действительно, в чем причина ПЭК-кризиса? В невозможности инвестирования из-за накопившихся рисков производителей. В конце 70-х годов, в период третьего ПЭК-кризиса, уже невозможно было использовать для снятия рисков банковскую систему (даже с учетом ее рефинансирования со стороны ФРС), невозможно было расширять рынки, поскольку все свободное пространство занимали СССР и его система разделения труда. И что делать?

Единственный вариант, который приходит в голову: имитировать расширение рынков за счет резкого расширения возможности покупки товаров и услуг со стороны существующих потребителей. Поскольку увеличить их реальные доходы невозможно (воспроизводственный контур достиг предела своих возможностей, периферия тоже исчерпана), нужно увеличивать потребление за счет роста долга. Беда только в том, что если дать человеку кредит на любой срок, то по итогам этого срока его потребление не вырастет, а упадет, поскольку вернуть он должен больше, чем взял, с учетом процентов (банки должны получать прибыль). Что это значит? Что нужно отказаться от концепции возврата кредита!

Вопрос: а как это можно сделать? А вспомним государства!

Они же никогда не возвращают взятые кредиты целиком (отдельные исключения, вроде Румынии 80-х, только подтверждают это правило), они их рефинансируют! Да, для физических лиц система рефинансирования обычно не применяется, но в критической ситуации можно же и изменить концепцию! И вот в конце 70-х годов модель кредитования физических лиц стала принципиально меняться.

Когда я читаю лекции на эту тему, то обычно рассказываю сказку, которую сочинил специально, чтобы иллюстрировать ситуацию. Сказка – потому что это полностью выдуманный пример, однако четко оттеняющий какой-то принципиально важный момент: «Сказка ложь, да в ней намек, добрым молодцам урок». Вполне имеет смысл привести ее здесь.

Итак, некий джентльмен вечером после работы возвращается домой. Это может быть богатый человек, и тогда он на своем «роллс-ройсе» въезжает во двор своего особняка, может – не очень, и тогда он поднимается по лестнице многоквартирного дома и открывает дверь своим ключом. И на пороге его встречает жена.

– Дорогой, у нас катастрофа! – говорит она.

– Что-то случилось с детьми? – пугается наш герой.

– Нет, нет, – говорит жена, – просто у меня проблема!

Дальше есть варианты. Жена богатого героя объясняет, что какой-то идиот на «Жигулях» въехал в ее «феррари», бедного – что сломалась стиральная машина.

– Ну, это все мура, – говорит наш герой, – давай сейчас поужинаем, отдохнем, и завтра я со свежей головой решу твою проблему!

– Нет, ты не понимаешь! Завтра у меня встреча с подружками, и все должно быть безупречно!

– Но послушай, уже вечер, денег у меня в кармане все равно нет, банки вот-вот закроются…

– Ничего не знаю, ты глава семьи, и ты должен быстро решить вопрос. А после этого будет и ужин, и отдых!

В общем, как показывает опыт, в большинстве таких случаев победа на стороне жены и наш герой оказывается на улице… Он смотрит по сторонам, чешет затылок и вдруг видит вывеску «Банк». Он обреченно идет туда, и к нему подбегает клерк, который задает стандартный вопрос:

– Простите, чем мы можем вам помочь?

– Ну, – отвечает наш герой, – мне нужна стиральная машина!

– Отлично! – восклицает клерк. – У нас как раз есть партнерский магазин бытовой техники, сотрудник может выехать к вам уже через пять минут!

А затем он задает вопрос, который в банке, вообще говоря, не услышишь:

– Простите, а сколько вы можете нам платить в год, чтобы это не обременило ваш семейный бюджет?

– Ну… Скажем, тысячу монет!

– Отлично! Стиральная машина стоит пять тысяч монет. Наши владельцы требуют, чтобы с каждой монеты, отданной клиенту, мы вернули обратно на двадцать процентов больше.

Так что мы можем вам дать кредит пять тысяч монет на шесть лет. Первый год вы вернете тысячу монет, это будет процент за кредит. Затем пять лет вы платите по тысяче монет – это будет тело кредита. То есть получается, стоимость кредита три целых семь десятых процента годовых. Вас устраивает?

– Конечно! – восклицает наш герой.

И уже через несколько минут приехавшие мастера ставят в его квартире новую стиральную машину, мир в семье восстановлен.

…Проходит год, и наш герой с 1000 монет, процентами по кредиту в 5000 монет, приходит в банк. У него берут эти деньги и говорят, что владельцы банка изменили свою политику, поскольку в мире экономический бум и они теперь от политики получения максимальной прибыли с каждого клиента переходят к политике увеличения потока клиентов, а потому с каждой выданной в кредитмонеты готовы брать всего 10 %. И по этой причине готовы выдать на тех же условиях (1000 монет в первый год – проценты и по 1000 каждый последующий год – тело кредита) кредит в 10 000 монет.

– Но как же, – восклицает наш герой, – у меня же еще кредит в пять тысяч монет!

– А вы его полностью погасите из этих десяти тысяч! А на оставшиеся пять тысяч купите жене посудомоечную машину!

Устоять невозможно, и наш герой берет новый кредит. Через год он с 1000 монет, процентами по десятитысячному кредиту, приходит в банк. У него забирают тысячу и радостно говорят, что поскольку он идеальный клиент с потрясающей кредитной историей, то ему может быть выделен кредит в 20 000 на тех же условиях (1000 монет в первый год – проценты и по 1000 каждый последующий год – тело кредита). Он берет новый кредит, гасит предыдущий в 10 000 и – гуляй не хочу! И через год, заплатив очередную 1000 монет в качестве процента по двадцатитысячному кредиту, он слышит от банковского клерка: «Вы выиграли внутрибанковскую лотерею, только для вас владельцы готовы на два с половиной процента на каждую монету, сорок тысяч брать будете?»

Читать дальшеИнтервал:

Закладка: