Михаил Хазин - Воспоминание о будущем

- Название:Воспоминание о будущем

- Автор:

- Жанр:

- Издательство:Группа Компаний «РИПОЛ классик» / «Пальмира»

- Год:2019

- Город:Москва

- ISBN:978-5-386-12785-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Михаил Хазин - Воспоминание о будущем краткое содержание

Издание второе, исправленное и дополненное.

Воспоминание о будущем - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Второе обстоятельство – что в системе появляются по крайне мере два важных макропараметра: среднее время кредита (T), которое определяет среднюю длительность цикла, и его масштаб (M), который показывает отклонение циклического графика от многолетнего тренда.

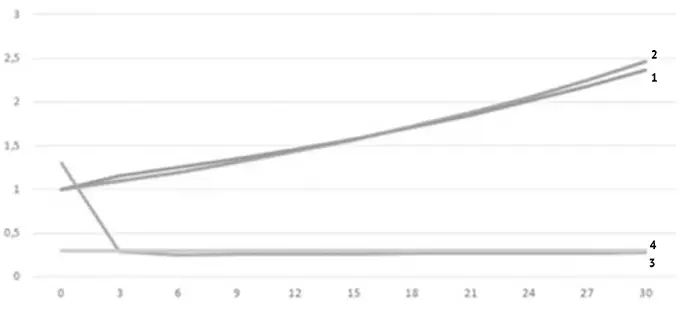

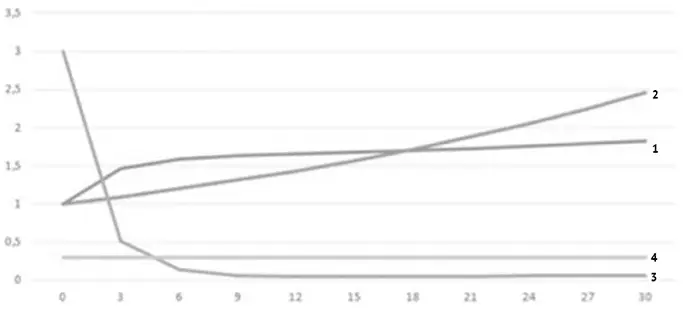

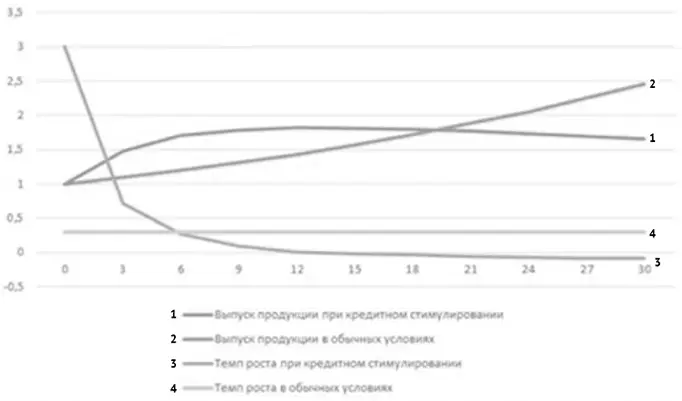

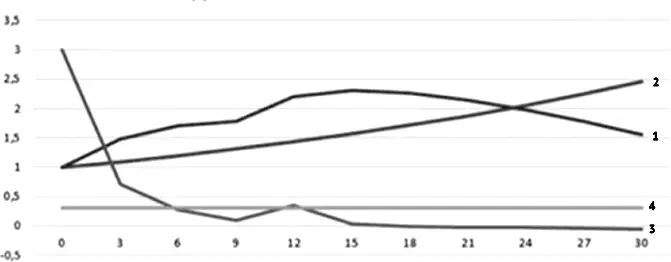

Варианты изменения двух этих параметров (рис. 34-36, графики 2 – обычный рост, 1 – динамика в условиях кредитования, темпы роста даны в 10-кратном увеличении):

Рис. 34. Динамика основных показателей. М = 0,2Х 0, Т = 1

Рис. 35. Динамика основных показателей. М = 0,5Х 0, Т = 2

Рис. 36. Динамика основных показателей. М = 0,4Х 0, Т = 4

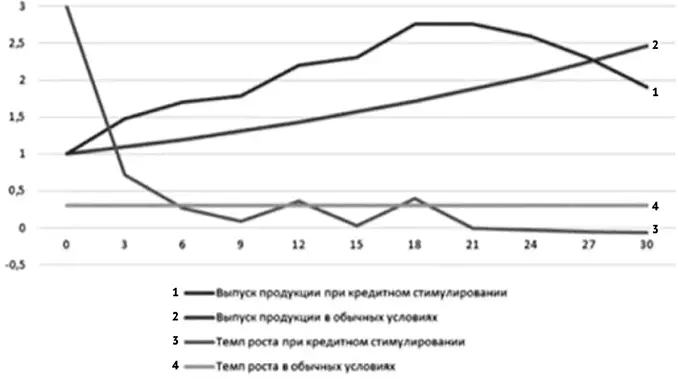

При этом может возникнуть очень важный эффект, которого до включения кредита не было и быть не могло: если масштаб кредита превысит некое критическое значение, то темпы роста экономической системы, сначала увеличившись, затем надолго могут стать отрицательными. Для реальной экономики такая ситуация создает серьезные проблемы, в частности – для концепции поддержания роста за счет увеличенного кредитования.

Это хорошо видно на рис. 36, где приведен расчет с соответствующими параметрами: Х 0= 1, А = 0,03, Т = 4, М = 0,4Х 0. Понимание такого рода проблем находит свое отражение в статьях, написанных после кризиса 2008 г.

Фактически это означает, что при таких параметрах модель необходимо уточнять и усложнять, поскольку в реальности бесконечный отрицательный рост (спад) продолжаться не может. Проще всего учесть то обстоятельство, что при начале рецессии (более или менее долгосрочный спад в рамках циклического процесса) объем кредита начинает существенно снижаться. (Примечание М. Х.: Обращаю внимание на этот момент, к которому мы еще вернемся.) Но при этом, как мы уже отмечали, даже после выхода из рецессии темпы роста будут ниже, чем в первой модели, поскольку экономика будет испытывать угнетающее воздействие в результате оттока денежных ресурсов.

Отметим, что вторая модель, в отличие от первой, является моделью с обратной связью (К(t) зависит от темпов роста системы), но связь эта достаточно простая, фактически объем кредита также является циклической функцией со сдвигом относительно темпов роста по фазе. Эта модель, в первом приближении, описывает, например, экономику США с 1947 по 1971 г., когда в результате гибкой финансовой поддержки производства серьезных кризисов практически не было.

Усложним теперь модель еще сильнее, включив в нее государственное управление с политическими задачами. А именно, представим себе, что государство (понимаемое максимально широко, не только как правительство, но и вообще, правящие элиты) ставит следующую задачу: не допустить критического снижения темпов роста за счет повышения масштабов кредита. Фактически это означает, что в ситуации, когда возврат старых кредитов начинает превышать выдачу текущих (К(Т) становится отрицательным), мы искусственно увеличиваем объем выданных кредитов за счет внеэкономических источников (например, эмиссии).

Грубо говоря, эту модель можно представить себе так: в тот момент, когда описанная на рис. 36 кривая достигает локального максимума и начинает снижаться (даже еще не доходя до отрицательных областей), мы увеличиваем предложение экономике кредита (параметр М), т. е. переходим на новую кривую, локальный максимум которой расположен правее (т. е. дальше по времени).

Соответствующая модель может быть представлена примерно такой формулой:

Х = Х 0((1 + А) t + ∫(K(t) + K1(t)) dt),

где: К1(t) – темп роста экономики, связанный с увеличением масштаба кредита. При этом до момента снижения экономики К1(t) в нашей модели равен 0, затем он резко увеличивается, а потом ведет себя так же, как К, т. е. периодически колеблется со средним чуть меньше нуля.

Принципиальный момент. Почему мы разделили два параметра К и К1, которые вроде бы имеют одинаковую природу? А дело в том, что среднее значение К(t) у нас соответствует естественной экономической системе, т. е. оно чуть меньше нуля на длинных временных интервалах. Поскольку объем возвращенных кредитов ненамного превышает (на сумму процентов) объем выданных. А коэффициент К1 этот баланс нарушает – первое время после его появления баланс кредита сдвигается в пользу выданных кредитов.

Почему нельзя сразу рассматривать систему с большим кредитом? А дело в том, что, как видно из рисунков, если параметр М (т. е. совокупный объем кредита) превышает некие критические значения по сравнению с объем экономики, то время пребывания в зоне отрицательных темпов роста становится слишком значительным – экономическая система начинает разрушаться. В нашем же случае превышение параметра М происходит ступенчато (поскольку после того, как система с коэффициентом (К + К1) переходит к снижению, мы вводим новый коэффициент, К2 и т. д.), т. е. на каждом этапе не слишком велико по сравнению с текущим масштабом экономики, который растет.

Такая модель позволяет достаточно долго (существенно дольше, чем в рамках предыдущей модели) сохранять высокие темпы роста. Однако последствия достаточно негативны – чем интенсивнее рост кредитования, тем заметнее последующий спад (рис. 37, 38).

Таким образом, государственное управление, нацеленное на кредитное стимулирование экономического роста, может приводить, после достаточно длительного периода роста, к ситуации, когда экономика перестает расти. При этом возникает не просто рецессия, а глобальная депрессия, и в конечном итоге система перестает обеспечивать естественный рост и реагировать на безопасные по масштабу управляющие сигналы.

Рис. 37. Динамика основных показателей. М = 0,4Х 0, Т = 4, М1 = 0,8Х 0

Рис. 38. Динамика основных показателей. М = 0,4Х 0, Т = 4, М1 = 0,8Х 0, М2 = 1,4Х 0

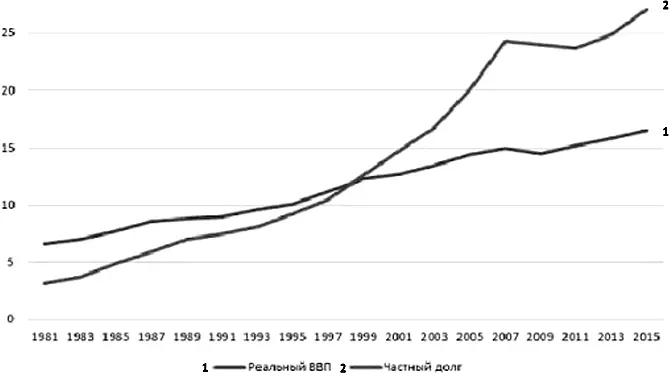

Возникает вопрос: можно ли считать, что кризис 2008 г. и последующие проблемы (связанные с желанием правительств любой ценой сохранить достигнутый уровень достатка граждан и ВВП в текущий момент или на короткий срок, к выборам) вызван именно тем механизмом, который мы описали? Разумеется, это требует дополнительных исследований, но вот график частного долга в США (рис. 39):

Рис. 39. Экономика США, трлн. Долл., 1981-2015

Читать дальшеИнтервал:

Закладка: