Нассим Талеб - Чёрный лебедь. Под знаком непредсказуемости

- Название:Чёрный лебедь. Под знаком непредсказуемости

- Автор:

- Жанр:

- Издательство:КоЛибри

- Год:2009

- Город:Москва

- ISBN:978-5-389-00573-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нассим Талеб - Чёрный лебедь. Под знаком непредсказуемости краткое содержание

За одно только последнее десятилетие человечество пережило ряд тяжелейших потрясений: 11 сентября 2001 года, война в Осетии, мировой финансовый кризис. Все эти события, представляющиеся нам сейчас закономерными, казались абсолютно невозможными, пока они не произошли. Сорокадевятилетний ливанец, выпускник Сорбонны и нью-йоркский финансовый гуру Нассим Талеб называет такие непредсказуемые происшествия Черными лебедями. Он убежден: именно они дают толчок как истории в целом, так и существованию каждого отдельного человека. И чтобы преуспеть, надо знать, как с ними обращаться. Сразу после выхода этой книги автор блестяще продемонстрировал свою «не-теорию» на практике: на фоне финансового кризиса компания Талеба заработала (а не потеряла!) для инвесторов полмиллиарда долларов.

Из главного еретика Уолл-стрит, который в одиночку выступил против легиона футурологов и аналитиков, Нассим Талеб превратился в фигуру, чье влияние распространяется далеко за пределы финансового мира.

Чёрный лебедь. Под знаком непредсказуемости - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Через некоторое время Шульц позвонил ему, чтобы отказаться от своего предложения.

Сейчас, через сорок четыре года, в экономике и социальной статистике ничего не изменилось, если не считать некоторых косметических поправок, учитывающих присутствие в мире лишь рядовой случайности, — и при этом нобелевские медали раздаются направо-налево. Появилось несколько статей с «доказательствами» неправоты Мандельброта, авторы которых не понимают того, о чем постоянно твержу я: выискивая периоды, лишенные редких событий, всегда можно получить данные, «подтверждающие», что стоящий за ними процесс — из разряда гауссовых. Точно так же можно выбрать день, в который не произошло убийств, и использовать его как «свидетельство» нашей безгрешности. Я повторю, что из-за асимметрии, свойственной индукции, проще оспорить невиновность, чем признать ее, и по той же причине проще оспорить гауссиану, чем принять. Фрактал же, напротив, труднее оспорить, чем принять. Почему? Потому что одно-единственное событие может опровергнуть утверждение, что перед нами — гауссиана.

В итоге четыре десятилетия тому назад Мандельброт вручил экономистам и пекущимся о своем резюме филистерам жемчуг, который они отвергли, потому что его идеи были для них слишком хороши. Именно это самое и называют margaritas ante porcos — бисер перед свиньями.

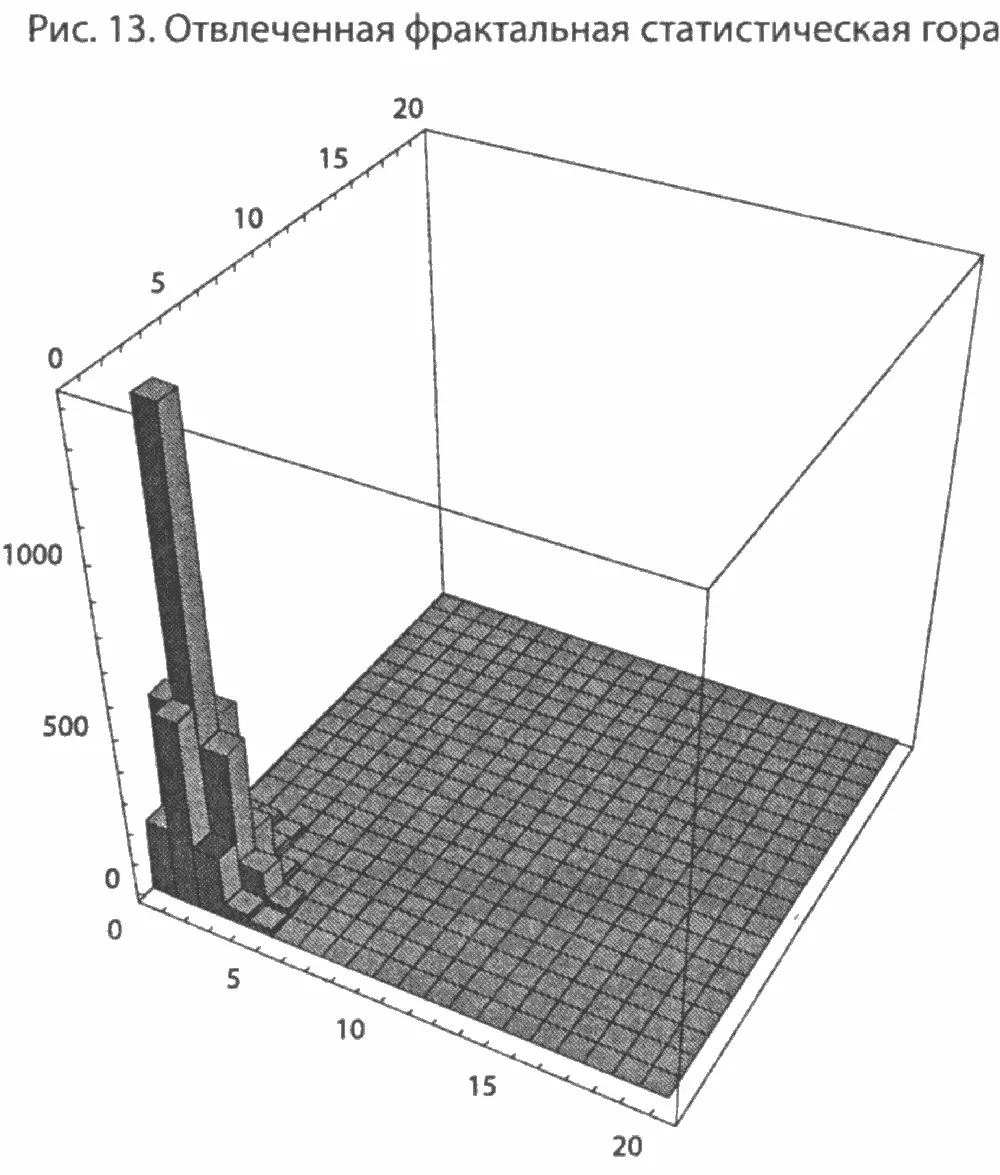

В оставшейся части главы я расскажу, почему для объяснения большой доли случайностей мною предлагаются именно мандельбротовы фракталы, не обязательно в их точном употреблении. Фракталы — это вариант по умолчанию, приближение, основа. Они не решают проблему Черного лебедя и не превращают всех Черных лебедей в явления предсказуемые, но они значительно смягчают проблему Черного лебедя, делая эпохальные события постижимыми. (Черные лебеди становятся Серыми. Почему Серыми? Потому что чистая белизна есть только в гауссиане. Подробности позже.)

Логика фрактальной случайности (с предупреждением) [ 77]

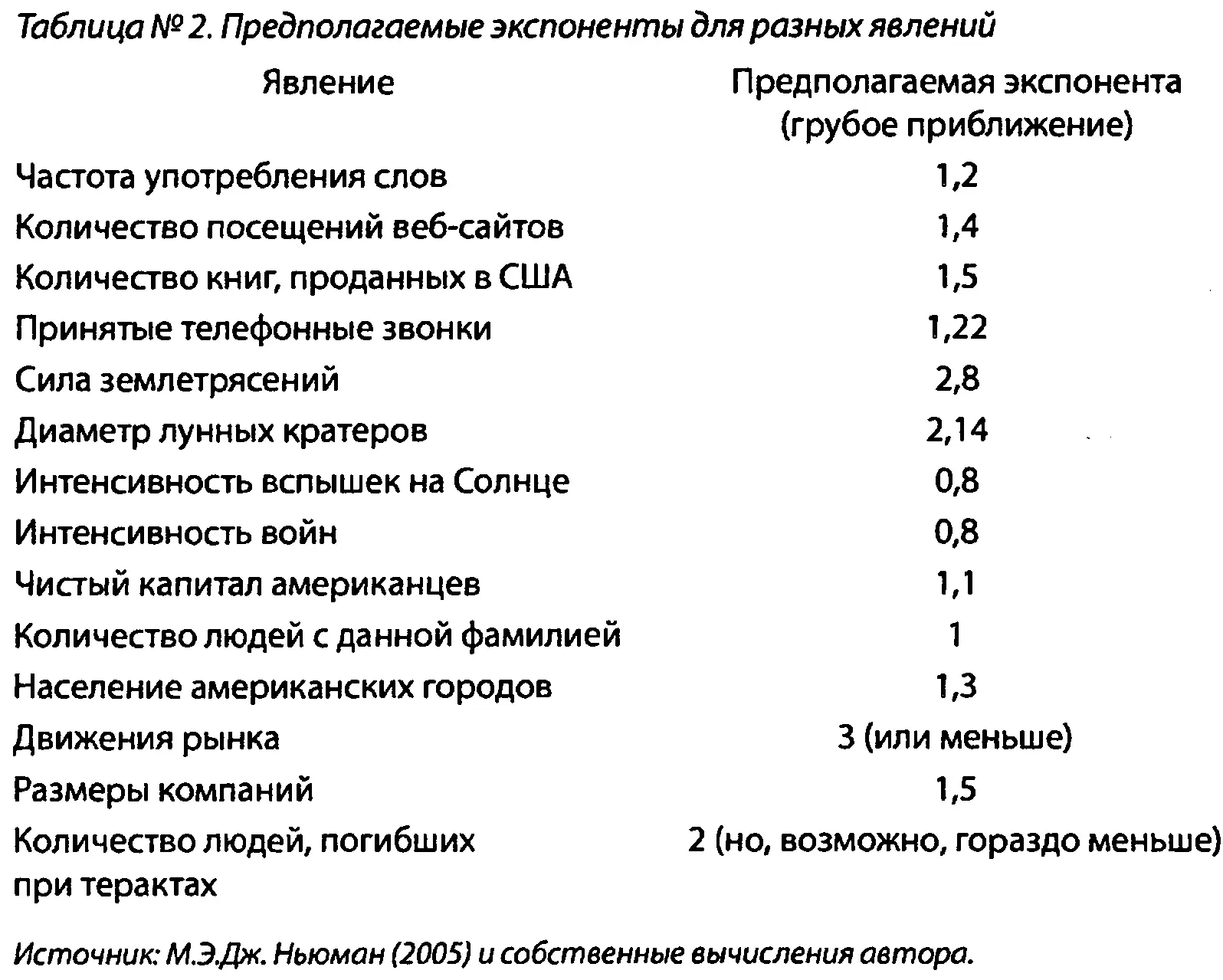

Я показал в таблицах возрастания богатства в главе 15 логику фрактального распределения: если богатство удваивается с 1 (минимум) до 2 (минимум) миллионов, доля людей с таким капиталом урезается вчетверо, то есть налицо экспонента 2. При экспоненте 1 доля такого же богатства уменьшилась бы вдвое. Экспонента — это показатель степени, поэтому широко распространен термин степенной закон. Будем называть количество случаев, перекрывающих некий уровень, превышением: превышение 2 миллионов — это количество людей с состоянием больше 2 миллионов. Одно из основных свойств этих фракталов (или еще один способ выразить их основное свойство — масштабируемость) заключается в том, что отношение двух превышений будет отношением их нижних порогов [78], возведенным в степень, равную минус экспоненте.

Проиллюстрируем это. Положим, вы «думаете», что только 96 названий книг в год разойдутся тиражом более 250 000 экземпляров (как это было в прошлом году), и, «по-вашему», экспонента должна быть примерно 1,5. Простым умножением 96 на (500 000 / 250 000) -1,5вы можете определить, что примерно 34 названия разойдутся тиражом более 500 000 экземпляров. Пойдя далее, мы установим, что около 8 книг будут проданы в количестве более миллиона экземпляров: 96 х (1 000 000 / 250 000) -1,5.

Давайте рассмотрим разные выверенные экспоненты для всевозможных явлений.

Но прежде всего следует предупредить, что эти экспоненты ни в коем случае не точные показатели. Почему, мы увидим через минуту, но пока отметим, что этих параметров мы не наблюдаем; мы их просто угадываем или вводим для статистики, и поэтому временами бывает трудно узнать истинные параметры — если они вообще существуют. Сначала поговорим о практической роли экспоненты.

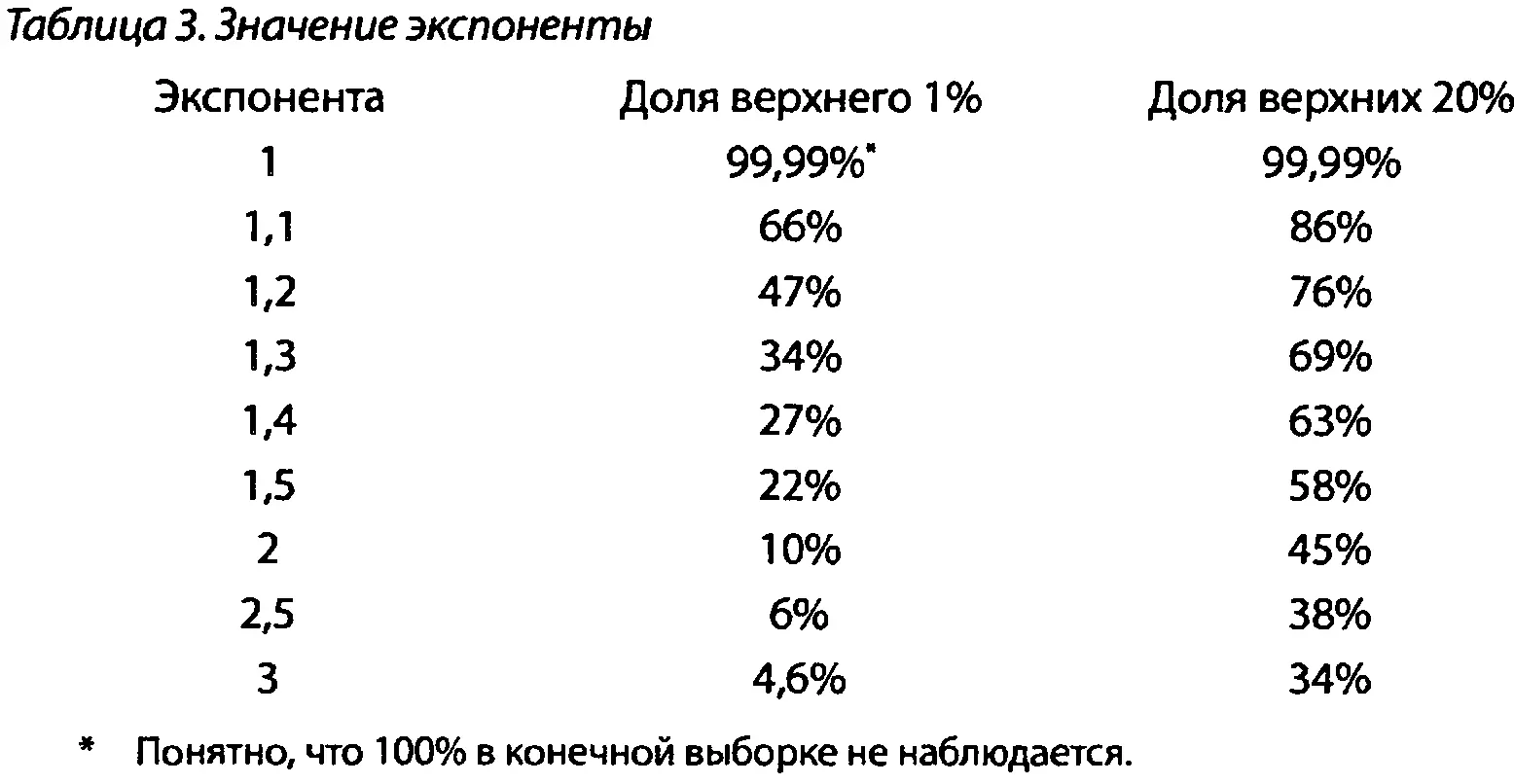

Таблица 3 иллюстрирует влияние крайне невероятного. Она показывает долю верхнего 1 процента и верхних 20 процентов в общей сумме. Чем меньше экспонента, тем выше эта доля. Но посмотрите, сколь чувствителен процесс: переход от 1,1 к 1,3 разом уменьшает процент с 66 до 34. Разница в экспоненте всего лишь в 0,2 резко меняет результат — и ведь такую разницу способна дать простая ошибка в расчетах. А разница-то принципиальная: только подумайте, что мы точно не знаем, чему равен показатель, потому что не можем измерить его непосредственно. Единственное, что нам остается, — это делать прикидки, основываясь на прошлых данных, или полагаться на теории, которые позволяют построить некую модель, которая, в свою очередь, позволяет строить некие предположения. Но у таких моделей могут оказаться скрытые изъяны, из-за чего опасно безоговорочно применить их к реальности.

Итак, помните, что экспонента 1,5 — это приближение, что ее трудно вычислить, что она не свалится на вас с неба, по крайней мере на счет раз-два, и что вы столкнетесь с гигантской погрешностью. Вы обнаружите, что число книг, проданных в количестве более чем миллион экземпляров, не обязательно будет равно 8 — их может быть целых 20 или всего лишь 2.

Еще важнее то, что применение именно этой экспоненты допустимо начиная с некоторого числа, называемого «переходным». Это могут быть 200 000 книжных экземпляров, а то и 400 000. Точно так же у богатства, скажем, выше 600 миллионов долларов, когда неравенство растет, и ниже этой черты — свойства разные. Как узнать, где точка перехода? Это проблема. Мои коллеги и я обработали примерно 20 миллионов финансовых данных. Набор данных у нас у всех был один, но мы так и не пришли к согласию в том, какова должна быть экспонента. Мы понимали, что данные подчинены действию фрактального степенного закона, но, как оказалось, точное число высчитать невозможно. Однако знание того, что распределение масштабируемо и фрактально, давало нам право действовать и принимать решения.

Проблема верхней границы

Некоторые аналитики исследовали и согласились принять фрактал — «до определенного предела». Они утверждают, что богатство, продаваемость книг и рыночные обороты на некотором уровне перестают быть фрактальными. Предлагаемый ими метод — «усечение»- Я согласен, что есть уровень, на котором фрактальность может сойти на нет, только вот где он? Сказать: я не знаю, где находится верхний предел, и сказать: предела нет — на практике одно и то же. Устанавливать верхний предел крайне опасно. Кто-нибудь может предложить: ограничим наш анализ богатства потолком в 150 миллиардов долларов. Но кто-то другой имеет все основания возразить: а почему не 151 миллиард? Или не 152? С таким же успехом можно считать, что эта переменная стремится к бесконечности.

Читать дальшеИнтервал:

Закладка: