Татьяна Сергеева - Новый порядок расчета и выплаты больничных

- Название:Новый порядок расчета и выплаты больничных

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Новый порядок расчета и выплаты больничных краткое содержание

Данное издание представляет собой практическое пособие, которое разъясняет как точно и грамотно рассчитать больничный в 2006 году. Пособие содержит информацию о правилах заполнения больничного листа, о видах пособий, отражены бухгалтерские и налоговые аспекты расчета больничных листов и др.

Пособие будет интересно как специалистам по кадрам, так и бухгалтерам и налоговикам, а также всем интересующимся в сфере расчетов больничных листов.

Новый порядок расчета и выплаты больничных - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В местностях, где установлены районные коэффициенты, процентные надбавки к заработной плате, размер единовременной страховой выплаты определяется с учетом этих коэффициентов и надбавок.

Размер ежемесячной страховой выплаты определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

При расчете размера утраченного застрахованным в результате наступления страхового случая заработка учитываются все виды оплаты его труда как по месту его основной работы, так и по совместительству, на которые начисляются страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Суммы вознаграждений по гражданско-правовым договорам и суммы авторских гонораров учитываются, если с них предусматривалась уплата страховых взносов страховщику. За период временной нетрудоспособности или отпуска по беременности и родам учитываются выплаченные по указанным основаниям пособия.

Размер ежемесячной страховой выплаты не может превышать 33 тыс. рублей. Установленное ограничение применяется при назначении или увеличении ежемесячных страховых выплат после 1 января 2005 года.

Возмещение застрахованному утраченного заработка в части оплаты труда по гражданско-правовому договору, в соответствии с которым не предусмотрена обязанность уплаты работодателем страховых взносов страховщику, а также в части выплаты авторского гонорара, на который не начислены страховые взносы, осуществляется причинителем вреда.

Возмещение застрахованному морального вреда, причиненного в связи с несчастным случаем на производстве или профессиональным заболеванием, осуществляется причинителем вреда.

Среднемесячный заработок застрахованного исчисляется путем деления общей суммы его заработка (с учетом премий, начисленных в расчетном периоде) за 12 месяцев повлекшей повреждение здоровья работы, предшествовавших месяцу, в котором с ним произошел несчастный случай на производстве, установлен диагноз профессионального заболевания или (по выбору застрахованного) установлена утрата (снижение) его профессиональной трудоспособности, на 12.

Если в заработке застрахованного до наступления страхового случая произошли устойчивые изменения, улучшающие его имущественное положение (повышена заработная плата по занимаемой должности, он переведен на более высокооплачиваемую работу, поступил на работу после окончания учебного учреждения по очной форме обучения и в других случаях, когда доказана устойчивость изменения или возможности изменения оплаты труда застрахованного), при подсчете его среднего месячного заработка учитывается только заработок, который он получил или должен был получить после соответствующего изменения.

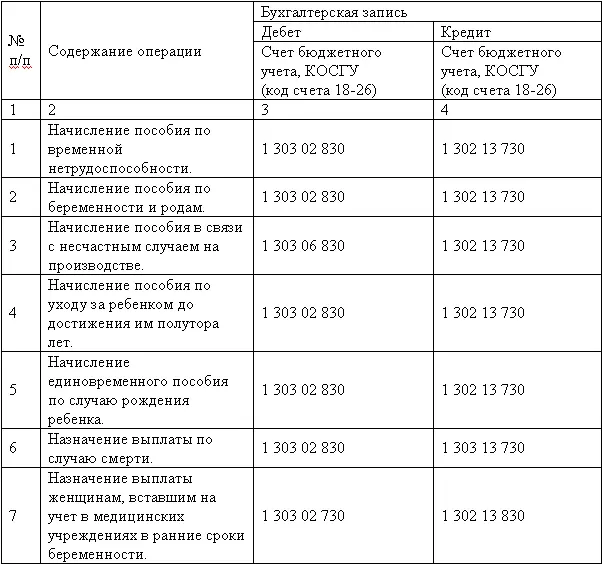

Ведение бюджетного учета операций при начислении пособий за счет средств ФСС РФ осуществляется на следующих счетах:

– 1 303 02 000 «Расчеты по единому социальному налогу и страховым взносам на обязательное пенсионное страхование в РФ».

– 1 302 13 000 «Расчеты по пособиям социальному страхованию населения».

– 1 303 06 000 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве ипрофессиональных заболеваний».

К счету 1 302 13 000 открываются следующие субсчета:

– субсчет 1 «Расчеты по пособиям социальному страхованию населения по временной нетрудоспособности»;

– субсчет 2 «Расчеты по пособиям социальному страхованию населения по беременности и родам»;

– субсчет 3 «Расчеты по пособиям социальному страхованию населения по уходу за ребенком до достижения им возраста 1,5 года» и т.д. по видам пособий.

Начисление пособий за счет государственного социального страхования отражается в бюджетном учете следующими записями.

В бюджетном учете производятся следующие бухгалтерские проводки:

Дебет счета 1 401 01 211 – Кредит счета 1 302 01 730 субсчет 11 « Пособие по нетрудоспособности» – начислено пособие по временной нетрудоспособности за первые два дня больничного.

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730 субсчет 1 «Пособие по временной нетрудоспособности» – начислено пособие повременной нетрудоспособности за счет средств государственного социального страхования;

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730 субсчет 2 «Пособие по беременности и родам» – начислено пособие по беременности и родам;

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730 субсчет 3 «Пособие по рождению ребенка» – начислено единовременное пособие при рождении ребенка;

Дебет счета 1 303 02 830 – Кредит счета 1 302 13 730субсчет 4 «Путевки соцстраха» – приобретены путевки за счет средств ФСС РФ.

Дебет счета 1 401 01 212 – Кредит счета 1 302 01 730 – 350 руб. – начислены пособия сотрудникам, находящимся в частично оплачиваемом отпуске по уходу за ребенком до достижения им возраста полутора лет и находящимся в дополнительном отпуске без сохранения заработной платы по уходу за ребенком до достижения им возраста трех лет.

Дебет счета 1 401 01 213 – Кредит счета 1 303 02 730субсчет 4 «ЕСН в ФСС РФ» – начислена сумма ЕСН, подлежащая перечислению в ФСС РФ;

Дебет счета 1 401 01 213 – Кредит счета 1 303 06 730 —начислены взносы на страхование от несчастных случаев.

Дебет счета 1 302 13 830 – Кредит счета 1 201 04 610 – выплачены из кассы суммы пособий государственного социального страхования.

Дебет счета 1 302 14 830 – Кредит счета 1 201 04 610 – выплачены из кассы учреждения пособия за счет средств на содержание учреждений ПФР.

Глава 19. Уплата взносов на обязательное страхование от несчастных случаев

Взносы по страхованию от несчастных случаев на производстве и профзаболеваний должны оплачивать все организации, индивидуальные предприниматели, физические лица, которые заключили с гражданами трудовые договоры. Это следует ст. 5 Федерального закона от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Взносы нужно начислять и на выплаты по гражданско-правовым договорам, но только в том случае, если это прямо указано в них.

Несчастным случаем на производстве, согласно ст. 3 Федерального закона № 125-ФЗ понимается событие, в результате которого:

– застрахованный работник получил увечье или иное повреждение здоровья при исполнении им обязанностей по трудовому договору (или в других перечисленных случаях) как на территории работодателя, так и за ее пределами, во время следования к месту работы и возвращения с работы на транспорте, предоставленном работодателем;

Читать дальшеИнтервал:

Закладка: