Татьяна Сергеева - Новый порядок расчета и выплаты больничных

- Название:Новый порядок расчета и выплаты больничных

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Новый порядок расчета и выплаты больничных краткое содержание

Данное издание представляет собой практическое пособие, которое разъясняет как точно и грамотно рассчитать больничный в 2006 году. Пособие содержит информацию о правилах заполнения больничного листа, о видах пособий, отражены бухгалтерские и налоговые аспекты расчета больничных листов и др.

Пособие будет интересно как специалистам по кадрам, так и бухгалтерам и налоговикам, а также всем интересующимся в сфере расчетов больничных листов.

Новый порядок расчета и выплаты больничных - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В случае, когда страхователю, подтвердив свой вид деятельности в региональном отделении ФСС РФ, будет присвоен другой класс, суммы взносов понадобится пересчитать. Если же при этом у организации окажется недоплата, пени платить не придется. Ведь фирма действовала по всем правилам.

Если фирма не подтвердит вид деятельности, то фонд присвоит класс профессионального риска самостоятельно. При этом сотрудники ФСС РФ выберут из видов деятельности тот, по которому присвоена максимальная ставка взносов от несчастных случаев. Поэтому лучше самостоятельно подтвердить свой вид деятельности.

В бухгалтерском учете взносы по обязательному страхованию от несчастных случаев отражают на субсчете «Расчеты по обязательному страхованию от несчастных случаев», который открывают к счету 69 «Расчеты по социальному страхованию и обеспечению».

Дебет 20 (08, 23...) Кредит 69 субсчет «Расчеты по обязательному страхованию от несчастных случаев» – начислены взносы по обязательному социальному страхованию от несчастных случаев.

Страховые платежи учитываются при расчете налога на прибыль на основании пп. 45 п. 1 ст. 264 Налогового кодекса РФ, т.е. уменьшают налогооблагаемый доход организации. Где сказано, что взносы на обязательное страхование от несчастных случаев включаются в состав прочих расходов, связанных с производством и реализацией.

Пример. Организация занимается аудитом. В марте 2006 г. она начислила своим сотрудникам, которые работают по трудовым договорам, зарплату в размере 1 500 000 руб.

Кроме того, были выплачены ежемесячные премии – 160 000 руб. Также за этот месяц организация выдала компенсацию за неиспользованный отпуск – 7300 руб. В бухгалтерском учете фирмы была сделана следующая запись:

Дебет 20

Кредит 70

– 1 667 300 руб. (1 500 000 + 160 000 + 7300) – начислены зарплата, премии, а также компенсация за неиспользованный отпуск.

Деятельность организации отнесена к I классу профессионального риска.

Следовательно, страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний эта организация должна уплачивать в размере 0,2 процента. На сумму компенсации за неиспользованный отпуск страховые взносы не начисляются.

Фирма заплатит взносы с 1 660 000 руб. (1 500 000 + 160 000). И отразит в бухгалтерском учете следующими записями:

Дебет 20

Кредит 69 субсчет «Расчеты по обязательному страхованию от несчастных случаев»

– 3320 руб. (1 660 000 руб. x 0,2%) – начислен взнос на обязательное страхование от несчастных случаев.

На всю сумму взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (3320 руб.) организация может уменьшить свой налогооблагаемый доход.

Однако в этом случае остается нерешенным вопрос об уплате взносов на обязательное страхование от несчастных случаев на производстве с суммы оплаты больничных листов работодателем за первые два дня нетрудоспособности.

Дадим пояснение. Страховые взносы на обязательное страхование от несчастных случаев на производстве не начисляются на пособия по временной нетрудоспособности, выплачиваемые в соответствии с законодательством. Страхователи обязаны выплачивать страховое возмещение, в т.ч. и за счет собственных средств. Оплата пособия работодателем за первые два дня нетрудоспособности производится на основании ст. 8 Федерального закона от 29.12.2004 № 202-ФЗ «О бюджете Фонда социального страхования на 2005 год» и не является заработной платой застрахованного, следовательно, взносы на страхование от несчастных случаев на производстве на нее не начисляются.

Глава 20. Уплата единого социального налога в фонд социального страхования

Все работодатели обязаны уплачивать страховые взносы в ФСС РФ. При этом они должны вести учет начисленных страховых взносов и представлять в фонд социального страхования соответствующую отчетность.

Страховые взносы по государственному социальному страхованию работодатели уплачивают в составе единого социального налога. Регулирует порядок исчисления и уплаты ЕСН гл. 24 Налогового кодекса РФ.

Все организации, предприниматели и физические лица, если они производят выплаты физическим лицам, не являющимся индивидуальными предпринимателями согласно ст. 235 Налогового кодекса РФ признаются плательщиками ЕСН.

ЕСН облагаются выплаты и иные вознаграждения, начисленные физическим лицам по трудовым и гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам (п. 1 ст. 236 Налогового кодекса РФ). А вот что касается взносов, зачисляемых в ФСС РФ, то выплаты по гражданско-правовым и авторским договорам ими не облагаются. На это указано в п. 3 ст. 238 НК РФ.

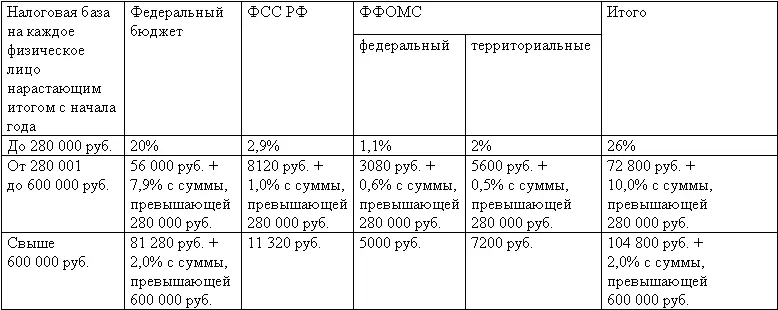

Облагаемая база по ЕСН определяется исходя из суммы произведенных выплат ежемесячно нарастающим итогом с начала года, а сам налог рассчитывается ежемесячно. Налоговым периодом по ЕСН является календарный год (ст. 240 Налогового кодекса РФ). При этом ст. 241 Налогового кодекса РФ предусмотрена регрессивная шкала ставок по ЕСН (эти данные для организаций, за исключением сельхозорганизаций, мы привели в таблице).

Ставки ЕСН

Глава 21. Налогообложение пособий

Налогообложение пособий по временной нетрудоспособности, по беременности и родам имеет свои особенности. Рассмотрим, каким образом пособия влияют на различные налоги.

Налог на доходы физических лицне удерживается с государственных пособий, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иных выплат и компенсаций, выплачиваемых в соответствии с действующим законодательством. Так гласит п. 1 ст. 217 Налогового кодекса РФ.

Т.е. удержать НДФЛ с сумм больничного, в т.ч. выданного за счет предприятия, придется.

Не облагается налогом на доходы с физических лиц следующие пособия:

– пособие по беременности и родам;

– единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

– единовременное пособие при рождении ребенка;

– ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет.

Т.к. выплачиваются эти пособия в соответствии с Федеральным законом № 81-ФЗ «О государственных пособиях гражданам, имеющим детей».

При расчете налога на прибыльв расходы не включаются государственные пособия, которые выплачиваются за счет средств ФСС РФ. Ведь при их выплате этих пособий организация никаких расходов не несет. Это касается как детских пособий, так и больничных. А вот пособия по временной нетрудоспособности, которое выдано организацией, за первые два дня нетрудоспособности будет учитываться при налогообложении прибыли согласно пп. 48.1 п. 1 ст. 264 Налогового кодекса РФ.

Читать дальшеИнтервал:

Закладка: