М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания краткое содержание

Система внутреннего контроля в общих центрах обслуживания - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Выводы и результаты данного исследования могут быть использованы консалтинговыми и аудиторскими организациями при консультировании и проведении работ по созданию и совершенствованию систем внутреннего контроля в российских организациях учетного сервиса.

Глава 1. Основы организации внутреннего контроля

Внутренний контроль: содержание понятия. Процессный и системный подход

Контроль (фр. contrôle от contrerôle – список, ведущийся в двух экземплярах, от лат. contra – против и rotulus – свиток) в традиционном понимании – это одна из основных функций системы управления.

Современная наука предлагает различные подходы к определению понятия «контроль». Так, Т.Ю. Серебрякова отмечает следующие концептуальные подходы к определению данной категории:

– риск-ориентированная деятельность (теория рисков): контроль рассматривается как способ минимизации рисков менеджмента;

– модель управления: контроль является функцией (этапом) управления;

– кибернетический (системный) подход: контроль – это способ обратной связи;

– правовой подход: контроль – проверка соответствия деятельности 1 1 Серебрякова, Т.Ю. Концептуальные модели сквозного внутреннего контроля: автореф. дис… д-ра экон. наук: 08.00.12. Йошкар-Ола, 2010. 48 с.

.

О.М. Серчугина провела обобщение научных исследований, в которых контроль рассматривается в следующих аспектах:

– функция, метод или форма исполнительно-распорядительной деятельности органов управления организации;

– совокупность применяемых органами управления приемов, способов, форм и методов;

– окончательная стадия управленческого процесса;

– форма обратной связи о состоянии управляемого объекта и исполнении управленческих решений, получаемая управляющей системой;

– система наблюдения и проверки работы управляемого объекта с целью выявления отклонений от заданных параметров 2 2 Серчугина, О.М. Организация системы внутреннего контроля на основе закона Сарбейнса-Оксли: автореф. дис. … канд. экон. наук: 08.00.12. СПб., 2014. 19 с.

.

Российские и зарубежные авторы предлагают определения контроля, которые так или иначе можно отнести к одному из вышеупомянутых направлений.

Классификация контроля

Исследователи по-разному подходят к классификации контроля. Так, по мнению Т.Ю. Серебряковой, экономический (хозяйственный) контроль является совокупностью финансового контроля, административного контроля и организационно-технического контроля 3 3 Серебрякова, Т.Ю. Концептуальные модели сквозного внутреннего контроля: автореф. дис… д-ра экон. наук: 08.00.12. Йошкар-Ола, 2010. 48 с.

.

Т.В. Каковкина предлагает различать контроль по различным классификационным признакам: стадиям, времени, периодичности проведения, характеру мероприятий, источникам информации, специфике решаемых задач, применяемым методам, объектам и субъектам контроля, уровням управления и т.д. 4 4 Каковкина, Т.В. Разработка внутрифирменного стандарта «Организация системы внутреннего контроля фактов хозяйственной жизни». М. : РУСАЙНС, 2016. 234 с.

.

Наиболее общим и в то же время практически значимым является разделение контроля на внешний и внутренний. Сами по себе эти категории относительны. Какой-либо отдельно взятый контроль по отношению к объекту контроля может быть одновременно как внешним, так и внутренним. Такое разделение является логичным и применимым в деятельности хозяйствующих субъектов как самостоятельных образований.

Р.В. Пашков и Ю.Н. Юденков предлагают рассматривать государственный контроль как совокупность государственного административного, финансового, судебного и – отдельно – внутреннего контроля 5 5 Пашков, Р.В. Внутренний контроль в публичном секторе / Р.В. Пашков, Ю.Н. Юденков. М.: РУСАЙНС, 2017. 94 с.

. При этом особенность внутреннего государственного контроля, по их мнению, состоит в том, что финансовое планирование в нем рассматривается как одно из направлений во взаимосвязи с другими направлениями деятельности государственной организации. В этом ключе основным риском, на который направлен государственный внутренний контроль, – это риск дисфункции в целом, т.е. прекращение оказания ею государственных услуг и прекращение взаимодействия с другими организациями 6 6 Пашков, Р.В. Внутренний контроль в публичном секторе / Р.В. Пашков, Ю.Н. Юденков. М.: РУСАЙНС, 2017. 94 с.

.

Аналогичную интерпретацию контроля Р.В. Пашков и Ю.Н. Юденков предлагают в банковском секторе 7 7 Пашков, Р.В., Юденков, Ю.Н. Внутренний контроль как модель и система. М.: РУСАЙНС, 2016. 312 с.

. С учетом того что банковская деятельность традиционно рассматривается как более рискованная, требования к внутреннему контролю в кредитных организациях, как правило, значительно выше. По мнению ученых, основой эффективной модели внутреннего контроля является «направленность на оптимизацию и повышение эффективности бизнес-процессов банка и снижение затрат, выделение центров затрат и прибыли банка, выстраивание финансовых потоков внутри банка для максимального достижения эффективности».

Система внутреннего контроля

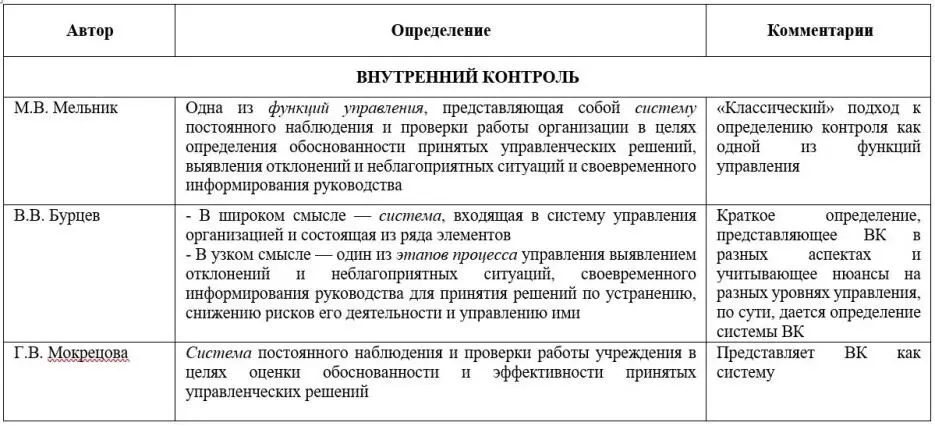

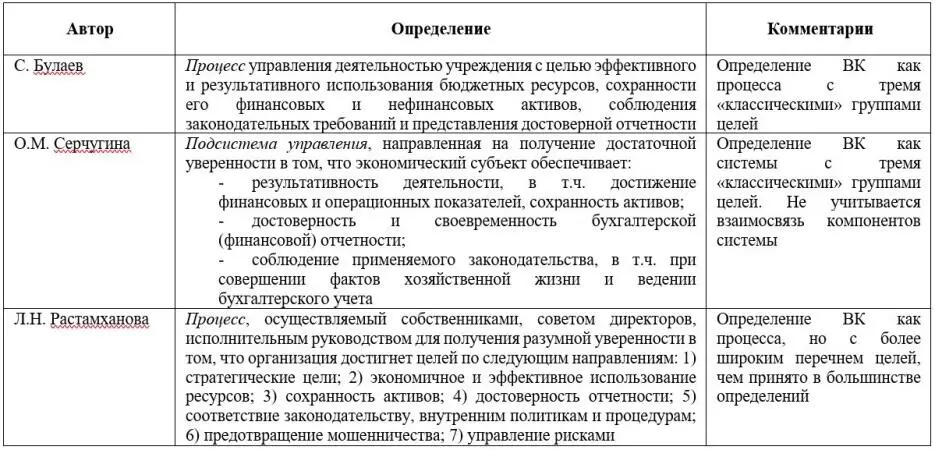

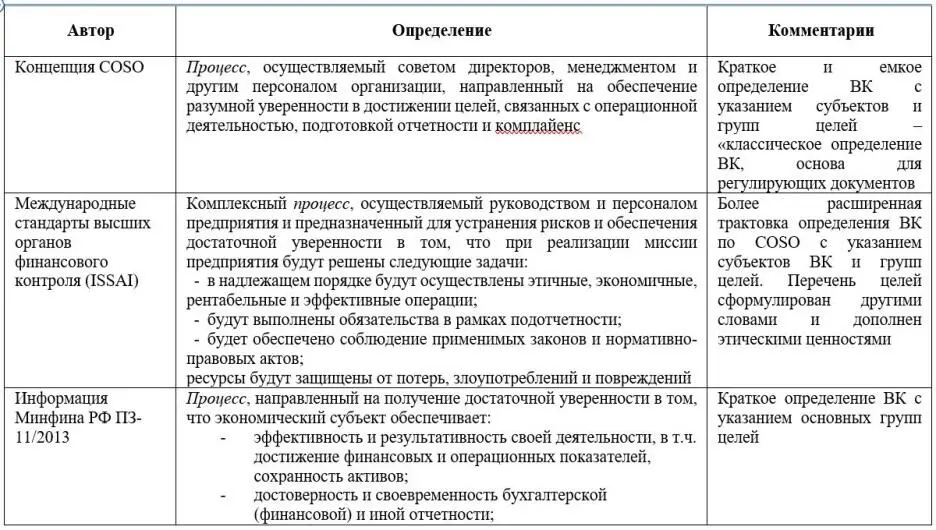

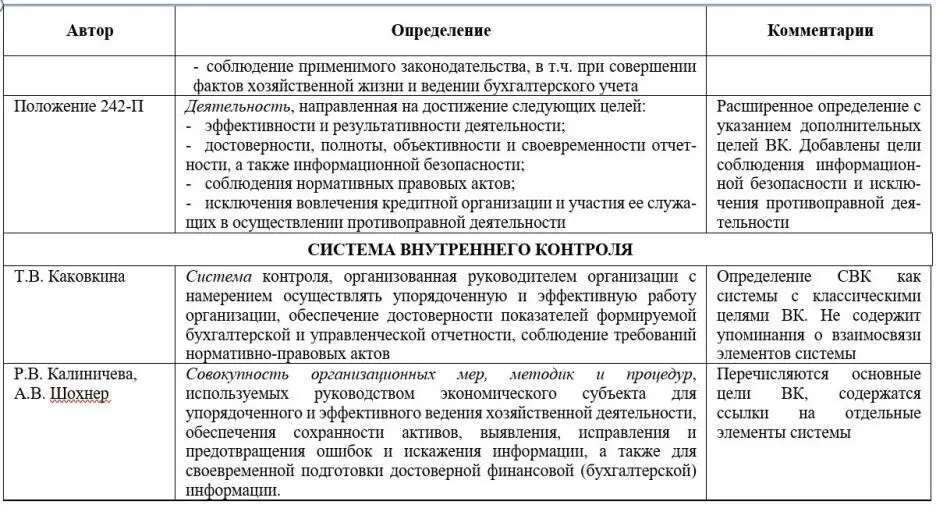

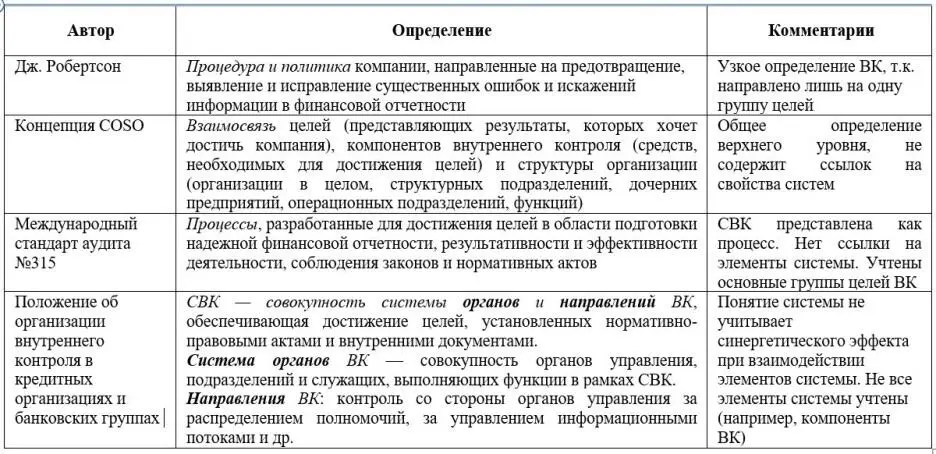

Рассмотрим подходы к определению понятий «внутренний контроль» (далее – ВК) и «система внутреннего контроля» (далее – СВК). В табл. 1 приведены определения из научных источников и регулирующих документов с комментариями авторов.

Таблица 1

Определения понятий «внутренний контроль» и «система внутреннего контроля» в научной литературе и регулирующих документах

Многие исследователи сходятся во мнении, что внутренний контроль должен рассматриваться не только как функция управления, но и как отдельная отрасль научного знания. Об этом свидетельствует хотя бы то, что на уровне профессиональных сообществ и мегарегуляторов описываются требования к эффективному внутреннему контролю как отдельному процессу.

Как видно из табл. 1, в источниках часто кроме самого понятия «внутренний контроль» используется понятие «система внутреннего контроля». Термин «система» (от греч. σύστημα —«целое, составленное из частей; соединение») означает множество элементов, находящихся в отношениях и связях друг с другом, которое образует определённую целостность, единство 8 8 Система // Большой Российский энциклопедический словарь. М.: БРЭ, 2003. 143 с.

.

Интервал:

Закладка: