М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания краткое содержание

Система внутреннего контроля в общих центрах обслуживания - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

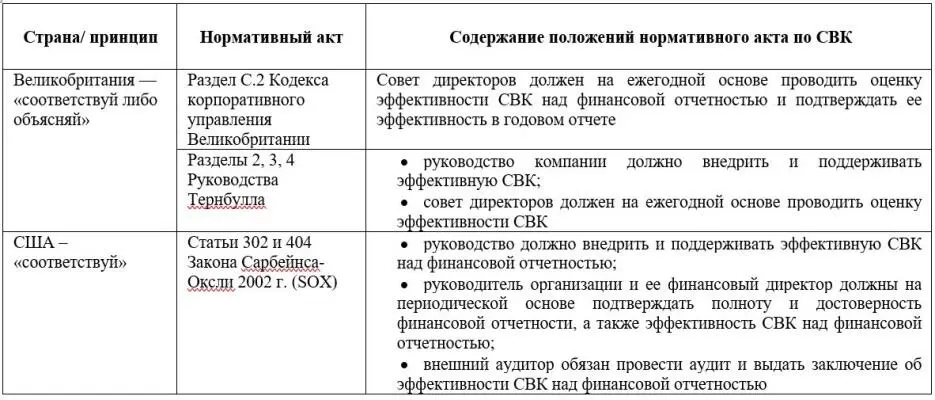

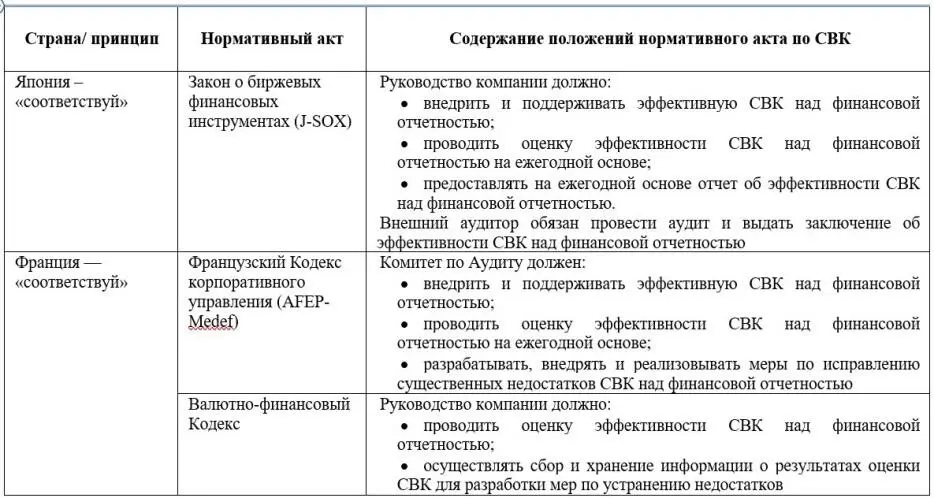

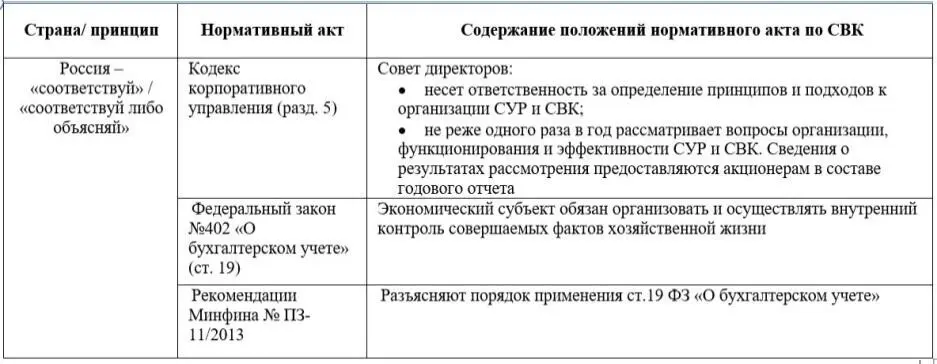

В регулирующих документах по вопросам корпоративного управления различных стран присутствуют требования по оценке СВК и поддержанию ее в эффективном состоянии. Краткий обзор приведен в табл. 2.

Таблица 2

Требования к внутреннему контролю публичных компаний в мировой практике

Содержание требований по внутреннему контролю можно привести к общему знаменателю. Все они, как правило, указывают на необходимость создания, поддержки и периодической оценки системы внутреннего контроля. При этом внимание к данным вопросам должно быть на уровне высшего руководства компаний – Совета директоров (и в их составе Комитетов по аудиту) и исполнительного руководства.

Отдельного внимания заслуживает закон Сарбейнса-Оксли (Sarbanes-Oxley Act, SOX) 10 10 Sarbanes-Oxley Act [Электрон. ресурс]. URL: http://www.soxlaw.com (дата обращения: 27.10.2019).

, который был принят в США в 2002 г. в ответ на ряд корпоративных скандалов, связанных с недобросовестными действиями со стороны внешних аудиторов и менеджмента организаций.

Закон действует для любой компании, ценные бумаги которой зарегистрированы в Комиссии по биржам и ценным бумагам США. В законе устанавливается ответственность руководства за эффективность СВК по подготовке финансовой отчетности компании, проведение оценки ее эффективности, документирование проведения оценки и представление в конце отчетного периода письменного подтверждения эффективности действующей СВК. Он также устанавливает необходимость контроля деятельности аудиторов, обеспечения независимости аудиторов и аудиторских комитетов 11 11 Серчугина, О.М. Организация системы внутреннего контроля на основе закона Сарбейнса-Оксли: автореф. дис. … канд. экон. наук: 08.00.12. СПб., 2014. 19 с.

.

Следует отметить, что в большинстве стран применяется подход «твердого» регулирования, когда устанавливаются четкие требования, обязательные для исполнения (подход «соблюдай»). В то же время в некоторых странах применяется подход «мягкого» регулирования в формате «соблюдай или объясняй» («comply or explain»), который впервые стал использоваться в Великобритании. Суть данного подхода заключается в том, что нельзя все компании привести под общий знаменатель и что им нужна определенная гибкость, чтобы следовать духу Кодекса корпоративного управления или другого регулирующего документа, а не его конкретным положениям, но при этом необходимо обоснованно объяснять отклонения 12 12 Швырков, О. Вводная информация к техническому семинару. Круглый стол ОЭСР по корпоративному управлению в России 30 марта 2012 г. [Электрон. ресурс]. URL: http://www.oecd.org/daf/ca/corporategovernanceprinciples/50064993.pdf (дата обращения: 11.01.2019)

.

Данный подход имеет определенные преимущества. Практика показала, что «мягкое» регулирование приводит к постепенному росту соответствия требованиям регулирующих документов благодаря тому, что отдает вопросы администрирования в ведение акционеров, которые делают это с помощью рыночных механизмов, таких как ценообразование и голосование на общих собраниях. В то же время у него имеются и недостатки: не всегда достоверная информация о соответствии требованиям («объяснения»), типовые и несодержательные формулировки, используемые компаниями, и несовершенство рыночных механизмов, вследствие которого происходит регулирование несоответствий.

В России в основном применяется «твердое» регулирование, когда нормы о необходимости осуществления внутреннего контроля установлены в нормативных документах как обязательные к исполнению. К таким документам можно отнести, например, закон «О бухгалтерском учете», в котором установлена обязанность по организации и осуществлению внутреннего контроля 13 13 О бухгалтерском учете: [Федер. закон от 06.12.2011 № 402-ФЗ]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 17.01.2019)

. Во исполнение этой нормы Минфином РФ изданы Методические рекомендации № ПЗ-11/2013 14 14 Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности: [информация Минфина России № ПЗ-11/2013]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 21.02.2018)

.

В то же время некоторые документы не имеют статуса нормативно-правовых актов, обязательных к исполнению. Один из таких документов – Кодекс корпоративного управления 15 15 О кодексе корпоративного управления: [Письмо Банка России от 10.04.2014 № 06-52/2463]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 17.01.2019)

. В преамбуле данного документа указано, что Кодекс носит рекомендательный характер. Банк России в своих письмах сообщает о неверном применении российскими организациями подхода «соблюдай или объясняй», которые не представляют объяснения отклонений и их причин, а также информации о мероприятиях по их корректировке и дальнейшим действиям 16 16 О раскрытии в годовом отчете публичного акционерного общества отчета о соблюдении принципов и рекомендаций: [Письмо Банка России от 17.02.2016 № ИН-06-52/8]. Доступ из СПС «КонсультантПлюс», проф. версия [Электрон. ресурс]. URL: http://www.consultant.ru (дата обращения: 17.01.2019)

. Банк России дает конкретные рекомендации по составу и характеру представляемых обществами объяснений по фактам несоответствия положениям Кодекса. Так, кроме подробного описания сути несоответствий предлагается направлять также информацию о ключевых причинах и факторах, вызвавших данные несоответствия, описание механизмов и инструментов, используемых взамен рекомендованных, и о планируемых действиях по совершенствованию модели управления.

Концепции внутреннего контроля

Наряду с нормативно-правовым регулированием в мировой практике применяются общие подходы, методики, концепции внутреннего контроля. Наиболее распространенной является концепция внутреннего контроля COSO, в которой внутренний контроль является неотъемлемой частью всех процессов организации 17 17 Внутренний контроль. Интегрированная модель / Комитет спонсорских организаций Комиссии Тредуэя (COSO); пер. некоммерческого партнерства «Институт внутренних аудиторов». М., 2013. 186 с.

. В ней четко прослеживается мысль, что внутренний контроль – это не план мероприятий (даже успешно выполненный), не рубеж обороны от бесконтрольных и опасных действий и не охрана от рисков (даже хорошо оснащенная), а процесс, интегрированный в обычную деятельность.

Интервал:

Закладка: