М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания

- Название:Система внутреннего контроля в общих центрах обслуживания

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2021

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

М.А. Городилов - Система внутреннего контроля в общих центрах обслуживания краткое содержание

Система внутреннего контроля в общих центрах обслуживания - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В целом, по результатам комплексного рассмотрения подходов к определению внутреннего контроля со стороны исследователей, международных концепций организации внутреннего контроля, а также реализации положений по внутреннему контролю в регулирующих документах можно сделать следующие выводы:

1. В научном сообществе существуют различные точки зрения на понятие внутреннего контроля. Среди них можно выделить два основных направления: процессный подход – рассмотрение внутреннего контроля как процесса или деятельности и системный подход – раскрытие внутреннего контроля как системы (внутреннего контроля). Оба эти подхода признают идентичные цели внутреннего контроля и, по сути, рассматривают одно и то же явление. На практике различия в данных подходах позволяют акцентировать внимание на отдельных аспектах данного явления: эффективность и результативность процесса, учет всей входящей и исходящей информации, непрерывность в процессном подходе или взаимосвязь элементов с возникновением специфических свойств в системном подходе.

2. Международные концепции внутреннего контроля также предлагают разные подходы к организации внутреннего контроля в зависимости от того, кто является основным пользователем: акционеры, менеджеры, внутренние или внешние аудиторы, контрольно-надзорные органы и др. Наиболее общей и распространенной является Концепция COSO, которая предлагает широкий подход к организации внутреннего контроля в целом по организации.

3. В регулирующих документах РФ по внутреннему контролю находят отражение положения международных концепций (в т.ч. COSO), исходя из специфики регулируемых отраслей (например, банковской или страховой). В то же время многие положения в части внутреннего контроля законодательно не закреплены и носят рекомендательный характер.

По мнению авторов, в рассмотренных источниках не в полной мере учтены вопросы организации внутреннего контроля в контексте непрерывного совершенствования, а также тенденции последнего времени на цифровую трансформацию бизнеса и автоматизацию процессов и систем. В действительности сейчас цифровизация актуальна для всех сфер деятельности. Так, например, налоговые органы ввели обязательное требование по представлению отчетности преимущественно в электронном виде. В Требованиях к системе внутреннего контроля по налоговому мониторингу налоговыми органами установлено, что уровень зрелости СВК тем выше, чем выше уровень автоматизации контрольных процедур. Аналогичное требование существуют в рекомендациях профессиональных сообществ.

Выявление и оценка рисков также происходит с использованием современных технологий. Реализуются методы анализа «больших данных» (big data), машинного обучения (machine learning), анализа процессов (process mining) для предсказания появления рисков и совершенствования методов их снижения.

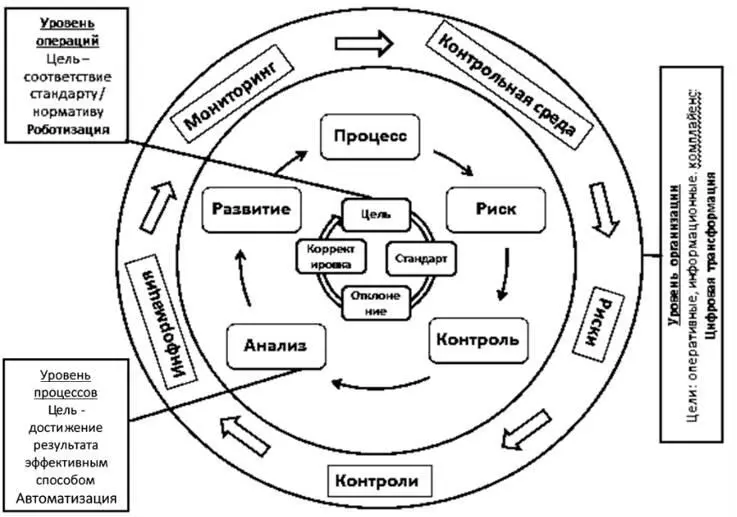

С учетом современных тенденций развития, целей и способов контроля в зависимости от уровня управления организацией авторами предлагается рассматривать систему внутреннего контроля организации в следующем виде (см. рис.2).

Рис. 2. Система внутреннего контроля организации

Как видно на рис.2, основой СВК является цикл непрерывного совершенствования Деминга–Шухарта PDCA (plan-do-check-act – «планируй, делай, проверяй, актуализируй»). Данный подход на разных уровнях управления имеет свою интерпретацию. На уровне организации в целом это пять компонентов внутреннего контроля: контрольная среда, оценка рисков, контрольные процедуры, информация и коммуникация, мониторинг и оценка эффективности. На уровне процессов организации заложен механизм непрерывного совершенствования процессов, уточнения рисков и корректировки контрольных процедур на основе анализа результатов их выполнения, как положительных, так и отрицательных. На уровне операций представлена классическая схема осуществления контрольной процедуры, когда какое-либо действие (результат) сравнивается с определенным эталоном (стандартом), проводится оценка результатов сравнения и при необходимости осуществляется корректировка данного действия (результата).

На каждом уровне организации СВК представлены различные цели: на верхнем уровне – 3 «классические» группы целей (операционные, информационные и комплайенс), на уровне процессов – цели достижения результатов процессов наиболее эффективным и экономичным образом и на уровне операций – цели соответствия установленным стандартам.

Выводы по главе 1

1. Несмотря на то что термины «внутренний контроль» и «система внутреннего контроля» приводятся в научной литературе и регулирующих документах в различной интерпретации, в большинстве из них отсутствуют акценты на особенностях понятий, обозначенных данными терминами.

2. На основе критического анализа специальной литературы и регулирующих документов уточнены понятия «внутренний контроль» и «система внутреннего контроля». В определении внутреннего контроля указано на направленность контроля с целью снижения негативных отклонений от запланированного результата. Система внутреннего контроля определена с учетом взаимодействия друг с другом входящих в нее элементов и возникающих в результате этого отличительных системных свойств.

3. Рассмотрены требования к внутреннему контролю в мировой практике в условиях действия различных международных концепций. По результатам анализа возможности их использования российскими организациями выявлена необходимость адаптации теоретико-методологических подходов на практике.

4. Анализ основных действующих в РФ регулирующих норм в области внутреннего контроля и внутреннего аудита выявил отсутствие четкого разделения данных понятий. Установлена тенденция постепенного внедрения норм международных концепций внутреннего контроля в российском правовом поле, в особенности Концепции COSO.

5. Анализ подходов к интерпретации внутреннего контроля позволил авторам разработать схему организации внутреннего контроля, учитывающую необходимость его осуществления на всех уровнях управления организации и предусматривающую непрерывное совершенствование в условиях циклического процесса принятия решений.

Глава 2. Общие центры обслуживания в России

История возникновения общих центров обслуживания в России: экономический аспект

Аутсорсинг в настоящее время активно используется многими крупными компаниями как в России, так и за рубежом. Как правило, на аутсорсинг передаются функции, поддерживающие ведение основной деятельности. Это может быть административно-хозяйственное обеспечение (клининг, питание), ИТ- и кадровое сопровождение, юридические и бухгалтерские услуги и др. Передача некоторых функций не несет серьезных рисков для организаций, в то время как другие критически важны, так как предполагают передачу аутсорсеру инсайдерской информации. Для снижения рисков утечки значимой информации крупными корпорациями создаются зависимые от них юридические лица или выделяются структурные подразделения. Как правило, в первую очередь это касается аутсорсинга учетной функции, передача которой стороннему лицу допускается законодательством РФ .

Читать дальшеИнтервал:

Закладка: