Максим Сергеев - Прибыльный салон красоты. Советы владельцам и управляющим

- Название:Прибыльный салон красоты. Советы владельцам и управляющим

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2009

- Город:СПб.

- ISBN:978-5-91180-992-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Максим Сергеев - Прибыльный салон красоты. Советы владельцам и управляющим краткое содержание

Издание раскрывает секреты организации дела – определение перечня услуг, подбор и стимулирование персонала, создание программы продвижения, методы привлечения и удержания клиентов. Прилагаются стандарты, требования и нормативы по лицензированию и работе салонов красоты. Книга написана ведущими специалистами по маркетингу и менеджменту индустрии красоты, реализовавшими значительное число успешных проектов.

Издание предназначено владельцам и управляющим, администраторам и менеджерам салонов красоты, а также всем, кто работает в этом бизнесе.

Прибыльный салон красоты. Советы владельцам и управляющим - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

♦ «плавающий» – та же схема, что и в прогрессивном виде, но процент сотрудника с сумм, заработанных сверх плана, «плавает» в пропорции от объема: чем выше объем, тем выше процент.

Преимущества:

♦ плановость поступления финансов (см. преимущества арендной системы);

♦ определенная заинтересованность сотрудника;

♦ жесткие рамки для сотрудников, что вкупе с заинтересованностью должно принести повышение доходности предприятия в целом.

Недостатки:

♦ самый главный недостаток этой системы на нашем рынке – невозможность создать для каждого сотрудника реальный план, позволяющий, с одной стороны, фирме не потерять доход, с другой – дать возможность заработать сотруднику.

ФАКТЫ

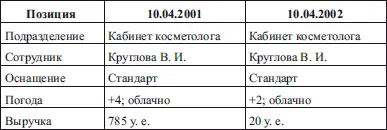

В качестве примера (табл. 2.3) приведу один из московских салонов красоты (фамилия специалиста из этических соображений изменена).

Таблица 2.3

Резюме

♦ К сожалению, при всей привлекательности метода при нынешних инфляционных процессах использовать его в индустрии красоты нереально.

♦ Любая попытка наткнется на невозможность правдивого прогноза, а значит, единственный выход – занижение плана и, как следствие, финансовые потери.

♦ Кроме того, есть и чисто психологические аспекты: выставление сотруднику нереального, с его точки зрения, плана ведет к резкому снижению инициативы, активности и практически трудоспособности работника.

В этом случае все сотрудники работают по широко распространенной схеме: ставка + премия.

Преимущества:

♦ заранее известный объем фонда заработной платы дает возможность планирования;

♦ создается возможность заложить премиальный фонд в виде процента от чистой прибыли предприятия, то есть как часть бизнес-плана.

Недостатки:

♦ менталитет сотрудников.

(Самый страшный тип среди наших сотрудников – так называемый «потолочник». «Потолочник» – это сотрудник с четко определенным желательным доходом, и больше ему просто не нужно. Такие сотрудники, извините за грубое выражение, убивают бизнес (согласитесь, самым сильным стимулом в росте доходности фирмы является стремление сотрудников больше зарабатывать);

♦ непривязанность ставок сотрудников к показателям рентабельности или, в общем случае, доходам фирмы;

♦ уход самой активной прослойки сотрудников, желающих более четко зависеть от собственного труда.

Резюме

♦ Абсолютно неподходящий метод для предприятий индустрии красоты.

Все сотрудники получают заработную плату, напрямую привязанную к результатам их труда.

Варианты:

1. «Простой» – начисление сотруднику заработной платы в виде процентов от объема выручки за оказанные услуги.

Пример:

Преимущества:

♦ элементарный способ расчета;

♦ привязка к результатам труда.

Недостатки:

♦ отсутствие стимула для сотрудника в экономии расходного материала.

ФАКТЫ

Согласитесь, что невозможно заложить конкретную сумму в стандартные нормы расхода материалов на каждую услугу: и лица, и тела, и волосы у всех разные. Именно поэтому в качестве норм расхода закладываются периоды, например, от 3 до 4 у. е. Мы проанализировали деятельность около 50 предприятий индустрии красоты, начисляющих заработную плату сотрудникам как процент от выручки: в этих предприятиях расход материалов на 11–19 %выше, чем у других. Основная причинаэтого – отсутствие заинтересованности сотрудника в экономии материала: истрачено 3 или 4 у. е., ему все равно. А куда пошла эта разница – 1 у. е.? Если на клиента – это хорошо, а если нет? (Я думаю, все вы знаете, куда на самом деле она идет).

2. «Прогрессивный» – платить с других источников.

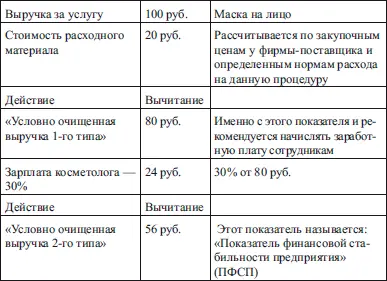

Общая схема:схему начисления заработной платы в этом методе разберем на конкретном примере (табл. 2.4).

Таблица 2.4

Закон.Показатель финансовой стабильности предприятия: условно очищенная выручка 2-го типа укладывается в период 42–51 % от выручки за услуги.

Пояснение:

♦ очень часто при переговорах с сотрудниками предлагаемый им процент берется просто «с потолка» или заявляется самим сотрудником;

♦ это приводит к тому, что одна из наиболее частых причин нерентабельности предприятия – неправильно рассчитанная заработная плата (к сожалению, по моим расчетам, во многих московских салонах красоты из-за неправильного расчета заработной платы парикмахеров парикмахерские залы, если считать их отдельно, глубоко убыточны);

♦ при создании схемы начисления заработной платы главное – не нарушать сформулированный закон: если показатель финансовой стабильности будет менее 42 %, в принципе предприятие работать будет (так называемый «синдром российского салона» – салон работает, клиенты получают услуги, сотрудники получают заработную плату, один человек ничего не получает – владелец), но возможности нормального развития отсутствуют;

♦ кроме того, если вы внимательно посмотрите на эту схему, то сразу увидите причины неэффективности бизнеса (ПФСП – менее 42 %):

• неправильно рассчитанная заработная плата сотрудников;

• большой расход материала (или его высокая закупочная стоимость);

• низкая стоимость услуг по прейскуранту. То есть основных причин три, а значит, у вас есть от 3 до 27 вариантов выхода из кризиса:

1) Правильно рассчитать заработную плату.

2) Уменьшить расход материалов (или перейти на более дешевые).

3) Увеличить стоимость услуг.

4) Увеличить стоимость услуг + уменьшить расход материала.

5) Увеличить стоимость услуг + уменьшить расход материала + правильно рассчитать заработную плату.

6) И так до 27 вариантов.

Резюме

На сегодняшний день начисление заработной платы сотрудникам как процент от условно очищенной выручки 1-го типа наиболее правильный и как показывает жизнь, наиболее прогрессивный метод.

Согласно данному варианту заработная плата сотрудника складывается из трех источников.

1. Ставка, начисленная в соответствии с присвоенной сотруднику внутренней категорией (их может быть 5–7).

Например:

Читать дальшеИнтервал:

Закладка: