Николай Мрочковский - Инвестиции в недвижимость. 25 суперстратегий

- Название:Инвестиции в недвижимость. 25 суперстратегий

- Автор:

- Жанр:

- Издательство:ACT

- Год:2016

- Город:Москва

- ISBN:978-5-17-090495-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Николай Мрочковский - Инвестиции в недвижимость. 25 суперстратегий краткое содержание

Николай Мрочковский, кандидат экономических наук и успешный инвестор, расскажет о ключевых принципах инвестирования в недвижимость: как купить себе квартиру, чтобы за нее платили другие люди, как законно снизить налоги и как максимально эффективно и выгодно получить ипотеку. Абсолютно каждый человек с любым уровнем достатка может зарабатывать на недвижимости и создавать себе пассивный доход. Два десятка самых убойных стратегий инвестирования, доступных каждому: с реальными примерами, практическими «фишками» и историями заработка на недвижимости с нуля.

Инвестиции в недвижимость. 25 суперстратегий - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5. Легко передать детям

Кому-то актуально именно это. Активы, которые вы создаете в недвижимости, достаточно легко передать по наследству или подарить кому-то – например, родителям. В отличие, например, от бизнеса, передать который, как правило, крайне сложно.

Ни для кого не секрет, что в нашей стране нелегко прожить на одну пенсию. У нас есть довольно много примеров, когда инвесторы создавали актив специально для родителей, чтобы они были обеспечены стабильным пассивным доходом.

6. Один раз сделал – и актив на всю жизнь

Прекрасно, не правда ли?

Принцип инвестирования на примере

Прежде чем переходить к стратегиям, разберем на конкретном примере расчет по инвестированию. Крайне важно разобраться в главных принципах, прежде чем переходить к конкретным стратегиям.

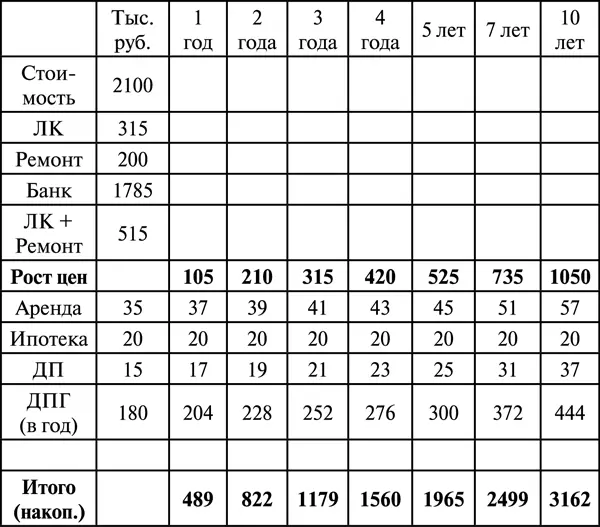

Таблица 1. Таблица доходности

1. Стоимость.Покупаем квартиру в новостройке стоимостью 2 млн. 100 тыс. руб. В данном случае берем объект, у которого мы в ближайшее время получим ключи. (Это реальный пример. Объект находится в Подмосковье по Дмитровскому шоссе).

2. Первый взнос.Первый взнос по ипотеке – 15 % от 2 млн. 100 тыс. руб., т. е. 315 тыс. руб.

3. Соответственно, банкдает кредит в размере 2100 – 315 = 1785 тыс. руб. В данном примере он взят на максимальный срок под 14 % годовых.

4. На ремонтмы закладываем примерно 10 % от стоимости квартиры – 200 тыс. руб. Если вы грамотно делаете ремонт (об этом мы расскажем в соответствующей главе данной книги), этой суммы хватит, чтобы сделать нормальную квартиру. Стоимость ремонта зависит от площади. В данном примере площадь квартиры – 35,9—36 м 2. Естественно, от этого зависит количество материала, объем работ.

Но практически всегда вы можете уложиться в 10 % от стоимости объекта (это если ремонта нет вообще – голые бетонные стены). Хотя все вокруг вам будут говорить, что это невозможно, приводить примеры, когда они заплатили в 2–3 раза больше – не верьте. Мы многократно проверяли – при грамотном подходе к инвесторскому ремонту вы вполне уложитесь.

5. Личный капитал, 315+200 = 515 тыс. руб. Это та сумма, которую лично мы должны вложить в этот проект. Для простоты иллюстрации ключевых принципов сейчас опускаем небольшие дополнительные расходы на страховку, оформление сделки и т. д. Скомпенсируем это некоторым уменьшением доходной части.

Делим большое на малое

В данном примере квартира находится приблизительно в 25-ти километрах от Москвы, недалеко от железнодорожной станции.

Стандартная ставка аренды однокомнатной квартиры на момент написания данной книги – примерно 22–23 тыс. руб. Но мы с вами как грамотные инвесторы не будем просто сдавать квартиру «в лоб», потому что это невыгодно.

Выгоднее поделить ее на студии (это одна из базовых стратегий инвестирования, которую мы разберем дальше), тогда мы сможем получать от аренды в месяц примерно 35 тыс. рублей.

То есть деля большое на малое, например, квартиру на студии, мы можем сразу поднять доходность проекта примерно в 1,5–2 раза!

Итак, мы сдаем квартиру в арендуза 35 тыс. руб.

У нас кредит 1 млн. 785 тыс. руб.

В месяц мы платим 20 тыс. руб. ипотеки.

Соответственно, денежный поток(то, что остается у нас в кармане каждый месяц) – это 35–20 = 15 тыс. руб.

Денежный поток в год (ДПГ):15 х 12 = 180 тыс. руб. Этот актив приносит нам каждый год 180 тыс. руб.

Что происходит с Вашими инвестициями с течением времени

Теперь посмотрим, что произойдет с ценой через год.

1. Стоимость квартиры вырастет примерно на 5—10 %. Возьмем по минимуму, т. е. 5 % * 2100 тыс. руб. = 105 тыс. руб.

2. Каждый год мы индексируем нашу арендную плату на размер инфляции (примерно на 10 %). В данном расчете допустим – опять же, взяв с запасом – что арендная ставка выросла всего на 6 %. То есть в следующем году нам арендаторы будут платить 37 тыс. руб.

Соответственно, денежный поток в месяц у нас будет 17 тыс. руб. А в год – 204 тыс. руб.

Тут важно понять: мы продолжаем платить банку те же 20 тыс. руб., что и раньше, которые из года в год съедает инфляция, в то время как каждый год стоимость квартиры и денежный поток растут.

Через 10 лет эта квартира вырастет в цене примерно на 1 млн. руб., а может – больше. А ежегодный денежный поток приблизится к 450 тыс. рублей!

Теперь давайте прорезюмируем:

1. Стоимость квартиры растет.

2. Денежный поток растет, потому что мы постоянно повышаем арендную ставку. То есть себе в карман оставляем все больше чистых денег.

3. Ипотека погашается, квартира все больше становится «наша». Причем гасим ее не мы – за ипотеку платят наши жильцы, которые арендуют квартиру.

4. А мы из года в год продолжаем платить те же 20 тыс. руб., которые съедает инфляция.

Почему инфляция работает на нас

Просто вспомните на примерах вашей жизни случаи, когда рубли обесценивались. И поймите, что через 5 лет вы будете платить намного меньше, чем сейчас, а получать дохода, наоборот, намного больше.

Эта сумма, 20 тыс. руб., не меняется. Все остальное – растет. Растут стоимость квартиры, арендная ставка, увеличивается ваш денежный поток, погашается кредит. А вы продолжаете из года в год платить те же 20 тыс. руб.

Деньги очень сильно дешевеют. Сравните, что можно было купить за 1 рубль в 90-е годы и что сейчас.

С инвестированием в недвижимость то же самое. Мы сегодня начинаем платить ипотеку, например, 20 тыс. руб. Но через 10 лет эти 20 тыс. руб. – это копейки. Как тот самый рубль, который был обедом, а стал ничем.

Нам пришлось только один раз поработать, чтобы создать этот актив. Все. Дальше работают арендаторы, и они оплачивают ипотеку. Мы же продолжаем платить 20 тыс. руб., которые из года в год становятся все менее ценными.

Когда мы поняли для себя этот принцип, то решили, что просто обязаны заниматься недвижимостью.

Как получить доходность 100 %+

Теперь давайте разберем, как получается намного более высокая доходность.

Своими деньгами

1 000 000 > (1,5 года) > 1 400 000 = 40 %

Чужими деньгами

Первый взнос = 100 000 Кредит = 900 000

Ипотека = 9000 / мес. * 16 мес. = 144 000

Итого ЛК = 144 + 100 = 244 тыс.

Доход = 1 400 000 – 900 000 = 500 000

244 000 > (1,5 года) > 500 000 = 105 %

Допустим, у вас есть 1 миллион рублей и вы покупаете квартиру-студию. Квартира построится через полтора года и вырастет в цене, например, на 40 %. Соответственно, мы вложили 1 млн. руб. и получили 1 млн. 400 тыс. руб. Вполне неплохо.

Весь вопрос в том, чтобы правильно выбрать новостройку: чтобы она вырастала в цене, чтобы строительство не замораживалось и т. д.

Читать дальшеИнтервал:

Закладка: