Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Название:Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005060068

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Иванов - Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов краткое содержание

Основы бухгалтерского учета и финансовый анализ малого бизнеса. Учебник по финансовому анализу малого бизнеса для кредитных специалистов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

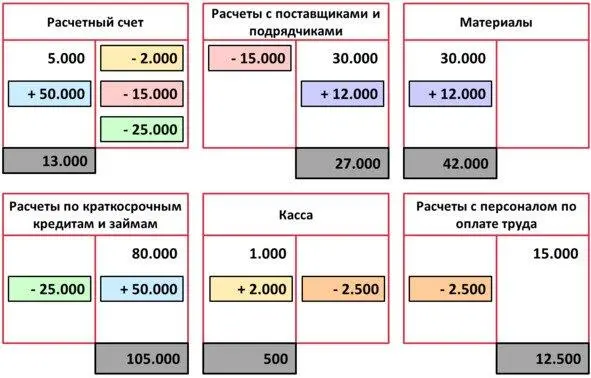

От поставщиков поступили материалы, счет поставщика не оплачен, образовалась задолженность в размере 12 000.

Данные операции будут отражаться на счетах «Расчеты с поставщиками» и «Материалы». Так как счет «Материалы» – активный, поступление будет отражаться по дебету. Однако теперь у организации появилась задолженность перед поставщиками на сумму 12 000. Счет «Расчеты с поставщиками» – активно-пассивный, увеличение задолженности отражается по кредиту.

Третья операция.

Получена краткосрочная ссуда банка, зачислено на расчетный счет 50 000.

«Расчетный счет» – активный, поэтому поступление денег отражается по дебету счета. Счет «Расчеты по краткосрочным кредитам и займам» является пассивным, поэтому увеличение задолженности перед банком на сумму 50 000 будет отражаться по кредиту счета.

Четвертая операция.

С расчетного счета погашена задолженность перед поставщиком в размере 15 000.

Организация частично расплатилась перед своим поставщиком, т.е. её кредиторская задолженность уменьшилась. Так как счет «Расчеты с поставщиками и подрядчиками» активно-пассивный, то уменьшение задолженности отражается по дебету счета, т.е. минус -15 000. В связи с оплатой также уменьшится количество денежных средств на расчетном счете, по кредиту этого счета отразится уменьшение, также на сумму 15 000.

Пятая операция.

С расчетного счета погашена кредит банка на сумму 25 000.

Организация частично закрыла свою задолженность перед банком, поэтому по кредиту счета «Расчеты по краткосрочным кредитам и займам» будет уменьшение на 25 000. Также произойдет уменьшение денежных средств и на расчетном счете, по кредиту счета на 25 000.

Шестая операция.

Выплачена зарплата персоналу наличными в сумме 2 500.

Счет «Расчеты с персоналом по оплате труда» – пассивный, уменьшение задолженности отражается по дебету счета, поэтому по дебету минус 2 500. Поскольку деньги были выплачены из кассы, сумма по данному счету также уменьшится на 2 500.

Расчет сальдо.

Рассчитаем конечные сальдо по всем счетам.

«Расчетный счет» – активный счет, поэтому сальдо будет дебетовое. Сальдо на конец периода рассчитывается как сальдо на начало периода, плюс обороты по дебету и минус обороты по кредиту. В нашем случае сальдо на начало было 5 000, плюс 50 000 и минус все суммы по кредиту: 2 000, 15 000 и 25 000. Итого сальдо на конец периода составит 13 000.

Счет «Расчеты с поставщиками и подрядчиками» может иметь два сальдо в зависимости от операций в течение периода. По кредиту счета отражается задолженность компании, а по дебету все предоплаты поставщикам. Поскольку в данном периоде задолженность компании была больше, то получится кредитовое сальдо. Сальдо на начало периода было кредитовое – 30 000, плюс обороты по кредиту 12 000 и минус обороты по дебету 15 000, получается 27 000 – это сальдо на конец периода.

Счет «Материалы» – активный и рассчитывается аналогично «Расчетному счету».

Дебетовое сальдо будет также по активному счету «Касса».

Счета «Расчеты по краткосрочным кредитам и займам» и «Расчеты с персоналом по оплате труда» – пассивные, соответственно сальдо на конец периода будет кредитовое. Рассчитывается как кредитовое сальдо на начало период, плюс обороты по кредиту и минус обороты по дебету.

Перенос полученных данных в баланс

Сальдо по счету «Материалы» в размере 42 000 переносится в строку баланса «Материалы». Дебетовые сальдо счетов «Расчетный счет» – 13 000 и «Касса» – 500 также переносятся в соответствующие строки актива баланса. Аналогичным образом переносятся кредитовые сальдо по счетам «Расчеты по краткосрочным кредитам и займам» – 105 000, «Расчеты с поставщиками и подрядчиками» – 27 000 и «Расчеты с персоналом по оплате труда» – 12 500.

1.6. Счета синтетического и аналитического учета

Для получения разных по степени детализации показателей в бухгалтерском учете используются синтетические и аналитические счета.

Синтетические счетасодержат обобщенные данные о хозяйственных операциях и ведутся в денежном выражении. Однако, имея только общие показатели, нельзя осуществлять оперативное руководство, контроль и анализ хозяйственной деятельности. Для этого необходимы более детальные сведения, характеризующие состояние и движение каждого объекта учета. Для подобной характеристики объектов учета используются аналитические счета.

Отражение объектов бухгалтерского учета в денежном выражении на синтетических счетах называется синтетическим учетом, их детализированное отражение на аналитических счетах – аналитическим учетом.

В бухгалтерском учете также применяются субсчета – промежуточное звено между синтетическим и аналитическим учетом. При их помощи осуществляется дополнительная группировка данных аналитического учета. Субсчета необходимы для синтетических счетов, на которых учитываются объекты большой номенклатуры. Синтетические счета также называют главными или счетами первого порядка, субсчета – счетами второго порядка.

Синтетические счета первого и второго порядка для учета хозяйственной деятельности организации предусмотрены Планом счетов бухгалтерского учета. Состав аналитических счетов устанавливает бухгалтерия организации, исходя из потребностей учета, анализа, контроля и составления отчетности.

Ниже представлен пример практического использования счетов синтетического и аналитического учета:

1.7. Нормативное регулирование бухгалтерского учета

Интервал:

Закладка: