Павел Фельдман - Как создать стратегию работы с врачами. Практические советы

- Название:Как создать стратегию работы с врачами. Практические советы

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785449332615

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Павел Фельдман - Как создать стратегию работы с врачами. Практические советы краткое содержание

Как создать стратегию работы с врачами. Практические советы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

А ещё будет информация об особенностях продвижения безрецептурных препаратов среди врачей, создании персонального подхода к каждому врачу(на примере).

Завершится книга описанием KPIs представителей, которые работают с врачами. На примерах будут разобраны те индикаторы, которые стоит применятьдля оценки работы представителя; предложена авторская методика сочетания этих индикаторов в определённых пропорциях.

Добро пожаловать!

ГЛАВА 1. ФАРМАЦЕВТИЧЕСКИЙ РЫНОК

Начну с краткого обзора материала тех статей, в которых описываются основные характеристики и тенденции мирового фармацевтического рынка за последние годы. Почему именно с этого раздела? На мировом фармрынке ежегодно появляются новые препараты инновационных классов, требующие назначения врача. Рано или поздно эти продукты или их дженерики (через какое-то продолжительное время) будут и у нас в стране входить в арсенал профессионалов здравоохранения. На мой взгляд, информация о мировых тенденциях, ситуации в России, регулировании государством фармацевтического рынка лишней не будет.

Очень интересный обзор дает Уве Штёр, региональный директор по Северной и Восточной Европе фармацевтической компании «Klosterfrau Healthcare Group» (Германия) 1. Когда-то в 90-х мы некоторое время работали вместе в компании Berlin-Chemie/ Menarini.

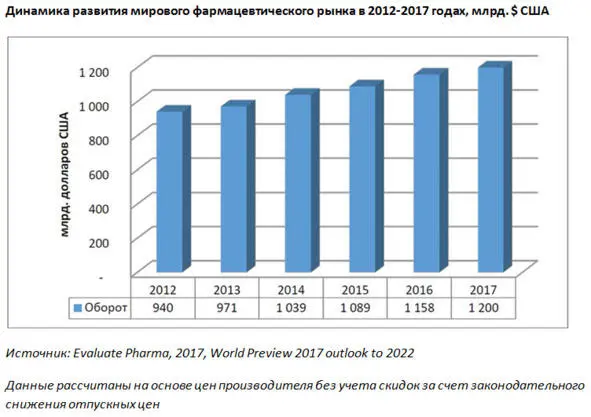

«По сравнению с 2016 годом, рынок подрос на 3,6% в деньгах. Как и прежде, фармацевтический рынок США не только остается региональным лидером, но и определяет основные тенденции развития мировой фармацевтической отрасли 1.

«Важное место на мировом фармацевтическом рынке занимает группа стран „Pharmerging Markets“ (выделена аналитической компанией IMS Health и состоящая из 21 стран). По экономическим показателям она разделена на три подгруппы. В первую вошел Китай, во вторую – Бразилия, Индия и Россия, а в третью – 17 стран со значительным населением и с большими перспективами роста. Эти рынки в течение последнего десятилетия стали локомотивом и основным драйвером роста мирового фармацевтического рынка. В среднем ежегодно они увеличиваются на 11—15%, в то время как насыщенные традиционные фармацевтические рынки прирастают лишь на 1—4% в год. В 2017 году суммарный объем фармацевтических рынков „Pharmerging’markets“ достиг 405 млрд. долларов США, что составляет 33,8% мирового фармацевтического рынка» 1. По прогнозам аналитиков, ежегодный темп прироста мирового фармацевтического рынка в ближайшие годы составит 3—6%.

Государство во всех странах-лидерах мирового фармацевтического рынка стремится к тому, чтобы сократить расходы на здравоохранение.

Все озадачены вопросом: как сделать лекарства более дешевыми? Правда, везде это реализуется по-разному: например, в США опасения американских фармацевтических компаний, которые имели место в начале 2017 года и касались введения новым президентом Дональдом Трампом мер, направленных на сдерживание роста цен на лекарства, не подтвердились.

В это же время правительство КНР намеревается ввести новые, повышенные требования к регистрации лекарственных средств и изменить систему ценообразования на лекарства с учетом фармакоэкономики.

Японское правительство стремится взять под контроль растущие расходы, в частности предпринимаются меры, направленные на увеличение доли дженериков с 60% до 80%. Кроме того, поставлена цель сократить цены на дорогостоящие инновационные лекарства до 50%.

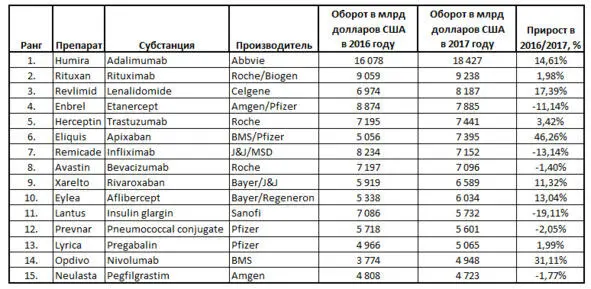

Какие же препараты являются драйверами роста мирового фармацевтического рынка? Ниже – таблица из 15-и «чемпионов» 1:

«Следует отметить, что почти все препараты, вошедшие в число лидеров по продажам в 2017 году, представляют собой биотехнологические продукты… По итогам 2017 года, одобрение от FDA получили 43 новых препарата. Их продажи, по оценкам рыночных экспертов, через 5 лет после лонча достигнут 31,6 млрд. долларов США « 1.

15 «чемпионов» среди фармацевтических компаний по объему продаж и чистой прибыли в 2017 году выглядит так 1:

Безусловно, с вызовами сегодняшней реальности не все компании справляются одинаково хорошо, кто-то это делает лучше, кто-то хуже. Среди таких вызовов можно отметить 1:

– патентный обвал на традиционные синтетические химические блокбастеры;

– развитие биотехнологии и появление на рынке совершенно новой группы биопрепаратов, которая частично или полностью революционизирует терапию многих видов заболеваний;

– расширение сферы, уровней сбыта и реализации фармацевтической продукции;

– появление новых контрагентов на рынке в виде аптечных сетей или торговых операторов, работающих через Интернет;

– нужное сочетание форм стационарной и нестационарной торговли в форме многоканального сбыта.

Конечно, последние три вызова относятся, в первую очередь, к препаратам безрецептурного отпуска. Но первые два – к рецептурному рынку, на котором ведущая роль в выборе и назначении лекарства принадлежит врачу.

§1. Особенности фармрынка России

А что же в России? По данным DSM Group (www.dsm.ru), фармацевтический рынок России в 2017 году выглядел следующим образом 2:

По итогам года объём рынка составил 1 629 млрд. руб., что почти на 8% выше показателя 2016 года. Из положительных тенденций: отмечен прирост рынка в натуральном выражении.

Это говорит о том, что фактор роста цен в увеличении объёма рынка практически отсутствует. На первый план в 2017 году вышло повышение потребления лекарственных средств, что отразилось в росте упаковок 2.

Динамика коммерческого сегмента лекарственных препаратов также положительная – рост на 6,5% в деньгах и на 3,5% в упаковках 2.

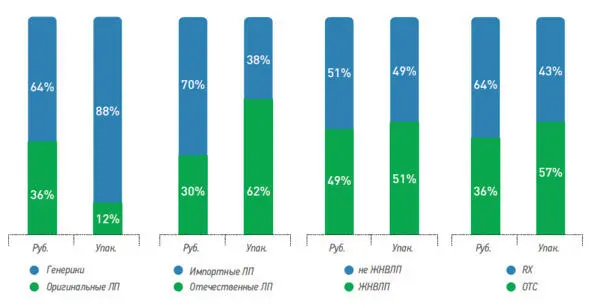

Сводная картина по дженерикам и оригинальным препаратам, импорту и отечественным лекарствам, ЖНВЛП и не ЖНВЛП, рецептурным и безрецептурным препаратам в 2017 году выглядит так:

Доля оригинальных препаратов на отечественном фармацевтическом рынке действительно невысокая, но это по сравнению с другими рынками (надеюсь, что хоть здесь США не служит эталоном!). Думаю, что ценовой фактор в данном случае явно играет свою роль. Кроме того, фармацевтический рынок развивался в самом начале строительства капитализма именно за счет дженериковых продуктов. Российские производители также добавляют дженерики, причем с каждым годом всё больше и больше. Честно говоря, считаю, что дженерики – точно никак не ругательное слово. Посмотрите хотя бы на тенденции увеличения дженериков в Японии – третьем рынке в мире: там и так доля была 60%, а её хотят увеличить до 80% 1.

Читать дальшеИнтервал:

Закладка: