Коллектив авторов - Сотрудничество

- Название:Сотрудничество

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-0925-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Сотрудничество краткое содержание

Сотрудничество - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Превысит ли отдача сумму альтернативных издержек и стоимости сотрудничества? Если да, то запускайте коллективный проект.

Норвежская фирма по управлению рисками Det Norske Veritas, или DNV, казалось, занимает хорошее положение, чтобы воспользоваться этой деловой возможностью, помогая продовольственным компаниям улучшить безопасность продуктов. Основанная в 1864 году для проверки безопасности овец, с течением времени DNV расширилась и стала предоставлять услуги по управлению рисками, имея около 300 офисов в 100 странах.

Осенью 2002 года DNV начала разрабатывать услугу, в которой сочетались экспертные знания, ресурсы и клиентские базы двух подразделений фирмы: сертификации стандартов и консультаций по управлению рисками. В сертификационном подразделении за некоторое время до этого был создан отдел, который проверял производственные цепочки крупных продовольственных компаний. Консалтинговое подразделение также связывало свой потенциальный рост с продовольственной индустрией, где оно помогало компаниям уменьшить риски в цепочках снабжения и процессах производства.

Рассматривая возможность запуска коллаборативного проекта, менеджеры могут пасть жертвой трех распространенных ошибок. Понимая эти ошибки, вы получаете больше шансов их избежать.

Завышенная оценка отдачи

Многие компании рассчитывают на слишком большой экономический эффект сотрудничества. Нередко ожидаемые результаты так и не сбываются.

Пример . Поглощение Daimler корпорации Chrysler в 1998 году, которое обошлось в $36 млрд, не принесло ожидаемой синергии двум производителям автомобилей. В 2007 году Daimler продала 80 % Chrysler всего за $1 млрд.

Игнорирование стоимости возможности

Руководители часто не могут учесть возможности, которые они упускают, направляя все ресурсы на коллаборативный проект. Они не оценивают неколлаборативные виды деятельности, которые могут иметь больший потенциал.

Пример . Фирма DNV, предоставляющая услуги управления рисками, решила совместить экспертные знания, ресурсы и клиентские базы двух подразделений – стандартизации и сертификации и консультаций по управлению рисками. Цель? Кросс-продажи услуг, чтобы помочь продовольственным компаниям улучшить безопасность продуктов. DNV спрогнозировала, что выручка при сотрудничестве должна составить $40 млн.

Но DNV не сравнила возможность в продовольственной индустрии, которая требовала сотрудничества двух подразделений, с возможностями других индустрий, для которых сотрудничество не требовалось. Одну возможность в сфере ИТ консалтинговое подразделение могло реализовать самостоятельно, а ее потенциал был больше, чем у возможности в продовольственной сфере. Но из-за того, что многие эксперты из этого подразделения были завязаны на продовольственную инициативу, прогресс в инициативе ИТ был ограничен. Стоимость упущенной выгоды составила $25 млн.

Занижение стоимости сотрудничества

В большинстве компаний людей трудно привлечь к совместной работе в другом подразделении для большей эффективности по той причине, что:

● люди не хотят делиться ресурсами или клиентами;

● они не хотят брать дополнительную работу, если она не влечет за собой должного признания и не вознаграждается финансово;

● у них разные приоритеты: к примеру, одни посвящают инициативе все свое рабочее время, а другие нет.

Эти трения создают проблемы, которые в сочетании с альтернативной стоимостью растрачивают весь коллаборативный потенциал и превращаются в коллаборативный штраф .

Пример . В DNV конкуренция за клиентов между двумя подразделениями привела к трениям, которые в итоге лишили фирму 50 % кросс-продажных предложений. При этом стоимость сотрудничества составила $20 млн. Если прибавить к этому альтернативную стоимость – $25 млн за неколлаборативную возможность в сфере ИТ, – то общая стоимость окажется равной $45 млн – на $5 млн больше , чем ожидаемый доход от продовольственного проекта в размере $40 млн.

Изначально перспективы совместной работы были многообещающими: при сотрудничестве двух бизнесов и кросс-маркетинге их услуг рост таких бизнесов с 2004 по 2008 год мог составить 200 % в противовес 50 % при раздельной работе. Чистый денежный поток, спрогнозированный на 2004–2008 годы, составлял $40 млн (эти и другие финансовые показатели DNV изменены из соображений конфиденциальности).

Проект был запущен в 2003 году, и вела его кросс-функциональная команда, в чьи обязанности входили кросс-продажи двух видов услуг и развитие новых клиентских отношений с продовольственными компаниями. Но команда не смогла использовать то, что казалось блестящей возможностью. Выручка отдельного подразделения в тех регионах, где существующие подразделения были сильны, – Норвегия для услуг консультирования, например, и Италия для сертификации, – продолжала расти, превышая прогнозы на 2004 год. Но два подразделения занимались чем-то вроде перекрестного опыления этих рынков. Более того, у команды никак не получалось как следует закрепиться в Великобритании и на других целевых рынках, что особенно разочаровывало при том, что сертификационная группа наладила хорошие отношения с британскими структурами, регулирующими продовольствие, в годы после вспышки коровьего бешенства.

Так как новый бизнес не принес желаемых результатов, консалтинговая группа, которая находилась под давлением руководства, требовавшего улучшить общие результаты в ближайшем будущем, начала переключать внимание с продовольственной индустрии на другие сектора, ранее выбранные как возможности для роста, и ослаблять совместные усилия. Сертификационная группа продолжала считать продовольственную индустрию приоритетной, но выручка от совместной работы двух групп оказалась ниже прогнозируемой в 2005 году, и DNV отказалась от проекта, начатого с таким оптимизмом всего за два года до этого.

Знать, когда заниматься сотрудничеством (а когда нет)

Пример DNV едва ли уникален. Слишком уж часто планы, в которые входит сотрудничество разных частей организации, торжественно представляются лишь для того, чтобы впоследствии рухнуть или закончиться неудачей. Лучший способ избежать такого исхода – определить до запуска проекта, приведет ли он к коллаборативной премии .

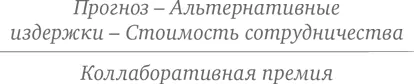

Коллаборативная премия – это разница между прогнозируемой финансовой отдачей по проекту и двумя часто пренебрегаемыми факторами: альтернативной стоимостью и стоимостью сотрудничества. В простой форме:

Прогнозная отдача проекта – это денежный поток, который он, как ожидается, создаст. Альтернативные издержки – это денежный поток, который организация упускает, направляя время, энергию и ресурсы на коллаборативный проект вместо чего-то другого – особенно того, что не требует сотрудничества. Стоимость сотрудничества связана с задачами, которые касаются работы по разные стороны организационных границ – совместной работы подразделений, функциональных групп, офисов продаж, филиалов в разных странах, производственных площадок. Сотрудничество в компании обычно подразумевает большее количество командировок, координацию работы, а также споры о целях и обмене информацией. В результате между сторонами могут начаться трения, которые часто приводят к значительным потерям: задержке выхода на рынок, превышению бюджета, снижению качества, ограничению экономии на затратах, упущенным сделкам, испорченным отношениям с клиентами.

Читать дальшеИнтервал:

Закладка: