Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Согласно пункту 2 ст. 346.14 Налогового кодекса РФ объект налогообложения не может изменяться налогоплательщиками, применяющими упрощенную систему налогообложения, в течение трех лет с начала применения указанной системы налогообложения.

С 2008 года статья 346.17 Налогового кодекса РФ дополнена пунктом 4. Здесь сказано, что при переходе налогоплательщика с объекта налогообложения в виде доходов на объект налогообложения в виде доходов, уменьшенных на величину расходов, расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются.

Надо сказать, что подобной точки зрения чиновники придерживаются и сейчас. Так, в письме от 22 декабря 2006 г. № 03-11-04/2/292 Минфин России указывает, что налогоплательщики, выбравшие объект налогообложения «доходы», расходы в целях налогообложения не учитывают в принципе. Однако если налогоплательщик сменил объект налогообложения, то расходы по основным средствам, приобретенным до перехода на упрощенную систему налогообложения, можно учесть в расходах в порядке, установленном подпунктом 3 пункта 3 статьи 346.16 Налогового кодекса РФ. При этом остаточная стоимость основных средств, согласно приведенным разъяснениям, должна браться на дату перехода налогоплательщика на применение «упро-щенки».

4.2.3. Как перейти на использование «упрощенки» с момента государственной регистрации

Процедура государственной регистрации проводится налоговыми органами по принципу «одного окна». Для получения статуса юридического лица или индивидуального предпринимателя необходимо представить в налоговую инспекцию заявление о регистрации и комплект документов.

При создании организации Заявление составляется по форме № 11001, которая утверждена постановлением Правительства РФ от 19.06.2002 № 439. Порядок оформления Заявления о государственной регистрации приведен в Постановлении Правительства РФ от 13 декабря 2005 г. № 760.

К Заявлению необходимо приложить решение о создании организации, учредительные документы, а также квитанцию об оплате госпошлины в размере 2000 руб. (ст. 333.33 Налогового кодекса РФ).

Для регистрации в качестве индивидуального предпринимателя физическое лицо представляет в налоговые органы Заявление о государственной регистрации по форме № 21001, нотариально заверенную копию паспорта и квитанцию об оплате госпошлины в размере 400 руб. (пп. 8 п. 1 ст. 333.33 Налогового кодекса РФ).

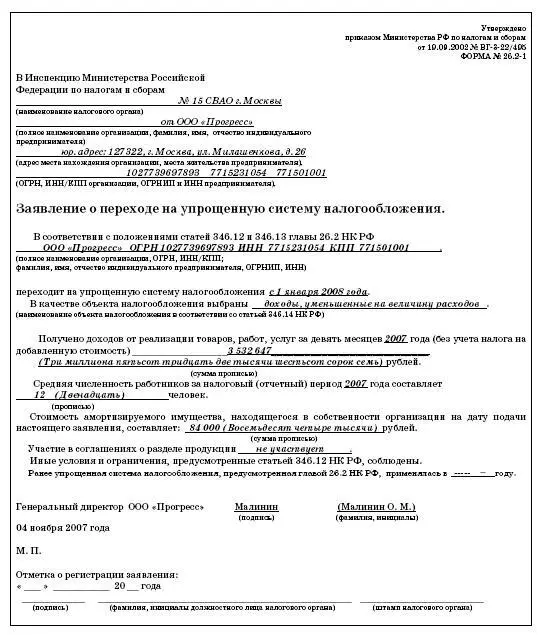

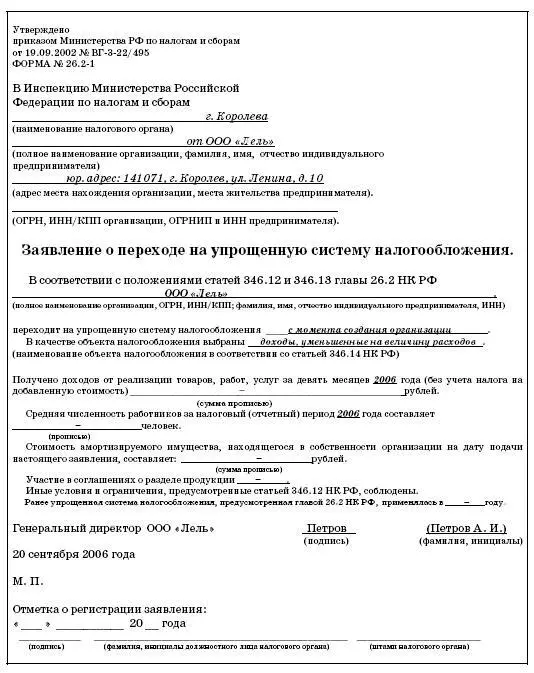

Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего тому с которого налогоплательщики переходят на «упрощенку», в налоговый орган по месту своего нахождения заявление. Форма этого заявления утверждена приказом ФНС России от 19 октября 2002 г. № ВГ-3-22/495. При этом организации в заявлении о переходе на упрощенную систему налогообложения сообщают о размере доходов за девять месяцев текущего года. Заявление подается в пятидневный срок с даты постановки на учет в налоговом органе, указанной в соответствующем свидетельстве. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет.

ПРИМЕР

20 сентября 2007 года в налоговые органы было представлено Заявление о государственной регистрации ООО «Лель», комплект документов, необходимых для госрегистрации, а также Заявление о переходе на упрощенную систему налогообложения (см. след. стр.).

В течение месяца налоговики рассматривают заявление и выносят решение о возможности или невозможности применения упрощенной системы налогообложения. О своем решении они уведомят заявителя письменно. Для этого приказом МНС России от 19.09.02 № ВГ-3-22/495 предусмотрены формы № 26.2–2 и 26.2–3.

Если заявитель опоздает с подачей Заявления о переходе на «упрощенку», то применять этот налоговый режим организация (предприниматель) сможет только с начала календарного года.

И в заключение добавим, что после того, как налогоплательщик перешел на упрощенную систему налогообложения, добровольно вернуться на прежний режим налогообложения он не сможет до конца года.

4.3. Выбираем объект налогообложения

Организации (предпринимателю), чтобы перейти на «упрощенку», нужно выбрать объект налогообложения и указать его в Заявлении о переходе на упрощенную систему налогообложения. (См. с. 289).

Главой 26.2 Налогового кодекса РФ предусмотрены два объекта налогообложения:

– доходы;

– доходы, уменьшенные на сумму расходов.

В первом случае ставка единого налога составляет 6 % (п. 1 ст. 346.20 Налогового кодекса РФ). При этом расходы налогоплательщика, осуществленные в течение налогового периода, не учитываются при расчете единого налога.

В то же время сумма единого налога может быть уменьшена на величину страховых взносов на обязательное пенсионное страхование, перечисленных в ПФР (п. 3 ст. 346.21 Налогового кодекса РФ). А также на сумму пособий по временной нетрудоспособности, выплаченных за счет собственных средств организации или предпринимателя. Общая сумма пенсионных взносов и больничных, которые можно взять в расчет единого налога, не должна составлять более 50 процентов исчисленного налога.

Для налогоплательщиков, которые выбрали в качестве объекта налогообложения доходы, уплата минимального налога и перенос убытков на будущее не предусмотрены.

Что касается другого объекта налогообложения доходов, уменьшенных на величину расходов, то налоговая ставка по нему составляет 15 % (п. 2 ст. 346.20 Налогового кодекса РФ).

При расчете налоговой базы в этом случае величина доходов уменьшается на сумму произведенных и оплаченных расходов, в том числе на сумму взносов на обязательное пенсионное страхование, а также на сумму пособий по временной нетрудоспособности, выплаченных организацией или предпринимателем за счет собственных средств (п. 2 ст. 346.18 Налогового кодекса РФ).

Учтите, что статьей 346.16 Налогового кодекса РФ предусмотрен закрытый перечень расходов при использовании объекта налогообложения «доходы минус расходы». Поэтому далеко не все свои расходы налогоплательщик сможет учесть при расчете единого налога.

Если по итогам работы за год сумма единого налога оказалась меньше, чем величина минимального налога, то организации (предпринимателю) придется заплатить в бюджет минимальный налог (п. 6 ст. 346.18 Налогового кодекса РФ).

Читать дальшеИнтервал:

Закладка: