Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Предположим, что организация выберет в качестве объекта налогообложения доходы. Сумма единого налога составит 6 % от общей суммы дохода.

Следовательно, если сумма выплат пособий по временной нетрудоспособности и взносов на обязательное пенсионное страхование будет превышать 6 % от величины доходов, то организации ничего не придется платить в бюджет. Иными словами, величина единого налога при использовании доходов в качестве объекта налогообложения зависит от доли взносов в ПФР и пособий по временной нетрудоспособности, которые организация выплачивает за счет собственных средств, в составе доходов.

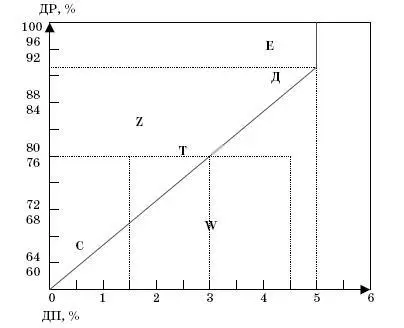

График 3

Поэтому для того, чтобы решить, какой из двух объектов налогообложения лучше, мы построим график 3.

На вертикальной оси графика мы отложим показатели доли расходов в составе доходов (ДР) налогоплательщика от 60 до 100 %, а на горизонтальной оси – показатели доли взносов в ПФР и пособий по временной нетрудоспособности (ДП) от 0 до 6 %. Ломаная линия СДЕ делит плоскость графика на две зоны – Z и W.

Если точка пересечения значения ДР и значения ДП окажется выше отрезка СДЕ (в зоне W), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Предположим, что доходы организации составляют 800 000 руб., а расходы – 640 000 руб. Следовательно, доля расходов в составе доходов составляет 80 %:

ДР = 640 000 руб.: 800 000 руб. Ч 100 = 80 %.

Сумма взносов в ПФР и пособий за этот период составила 24 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 24 000 руб.: 800 000 руб. Ч 100 = 3 %.

Отметим на графике эту точку – точку Т (по вертикали – 80 %, по горизонтали – 3 %). Она лежит на линии СДЕ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

800 000 руб. Ч 6 % – 24 000 руб. = 24 000 руб.

Если точка пересечения окажется выше линии СДЕ (в зоне Z), то в качестве объекта налогообложения необходимо выбрать доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Только на этот раз сумма взносов в ПФР и пособий будет равна 12 000 руб. Доля пенсионных взносов и пособий в общей сумме доходов составит:

ДП = 12 000 руб.: 800 000 руб. Ч 100 = 1,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 1,5 %) находится выше линии СДЕ в зоне Z. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 36 000 руб. (800 000 руб. Ч 6 % – 12 000 руб.).

Если точка пересечения окажется ниже линии СДЕ (в зоне W), то объектом налогообложения должны стать доходы.

ПРИМЕР

Используем условия предыдущего примера (ДР = 80 %). Сумма взносов в ПФР и пособий будет равна 36 000 руб. Рассчитаем долю пенсионных взносов и пособий по временной нетрудоспособности в составе доходов:

ДП = 36 000 руб.: 800 000 руб. Ч 100 = 4,5 %.

Точка пересечения (по вертикали – 80 %, по горизонтали – 4,5 %) находится ниже линии СДЕ в зоне W. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 24 000 руб. [(800 000 руб. – 640 000 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 12 000 руб. (800 000 руб. Ч 6 % – 36 000 руб.).

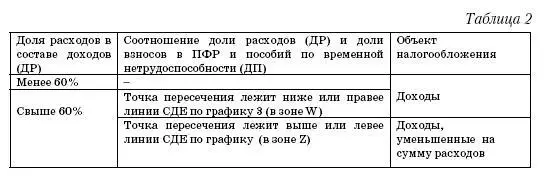

На основании произведенных расчетов налогоплательщик может окончательно выбрать свой объект налогообложения. Для этого мы советуем воспользоваться таблицей 2.

Таблица 2

4.4. Как платить налоги при переходе на «упрощенку»

Итак, вы уже приняли решение о переходе на упрощенную систему налогообложения и представили соответствующее Заявление в налоговые органы. Что делать дальше?

4.4.1. Налог на имущество и ЕСН

По налогу на имущество и ЕСН у организаций, которые перешли на упрощенную систему налогообложения, никаких проблем не возникает. Последние начисления по этим налогам производятся в последний день применения общего режима налогообложения, то есть 31 декабря 2006 года, если вы, например, переходите на «упрощенку» с 1 января 2007 года. Суммы налога на имущество и ЕСН включаются в состав расходов при расчете налога на прибыль за 2006 год. До 30 марта 2007 года организация должна в последний раз представить декларации по этим налогам в налоговые органы.

Обратите внимание! Несмотря на то, что перечислять в бюджет суммы этих налогов организация будет уже после перехода на «упрощенку», включать указанные суммы в расходы при расчете единого налога не нужно.

ПРИМЕР

ООО «Свирель» перешло на использование упрощенной системы налогообложения с 1 января 2007 года.

В I квартале 2006 года организация осуществила следующие платежи:

– 20 января – НДС за IV квартал и ЕСН за декабрь 2006 года;

– 28 марта – налог на прибыль и налог на имущество за IV квартал 2006 года.

Предположим, что ООО «Свирель» выбрало в качестве объекта налогообложения доходы. В этом случае суммы налогов, уплаченных в бюджет, не отражаются в Книге учета доходов и расходов.

Если в качестве объекта налогообложения организация использует доходы, уменьшенные на сумму расходов, то суммы уплаченных налогов бухгалтер отразит только в графе 6 раздела 1 Книги учета доходов и расходов.

Форма Книги учета доходов и расходов и порядок ее заполнения установлен приказом Минфина России от 30 декабря 2005 г. № 167н*.

Подавляющее большинство вопросов у организаций и индивидуальных предпринимателей связано с теми операциями, которые начались в период применения общего режима налогообложения, а закончатся уже после перехода на упрощенную систему налогообложения.

Больше всего проблем у тех организаций, которые до использования «уп-рощенки» платили налог на прибыль по методу начисления.

4.4.2. НДС и налог на прибыль

Глава 26.2 Налогового кодекса РФ установила кассовый метод признания доходов и расходов при расчете единого налога. Это значит, что датой получения дохода признается день поступления средств, а датой признания расходов – день фактической оплаты. Рассмотрим различные ситуации, которые могут возникнуть при исчислении этих налогов.

Читать дальшеИнтервал:

Закладка: