Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство

- Название:Все о малом предпринимательстве. Полное практическое руководство

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2008

- Город:М.

- ISBN:978-5-476-00305-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Антон Касьянов - Все о малом предпринимательстве. Полное практическое руководство краткое содержание

Организационно-правовые основы деятельности предприятий малого бизнеса,бухгалтерский учет на малом предприятии, налогообложение ПБОЮЛ по общеустановленной системе, упрощенная система налогообложения, учета и отчетности, ЕНВД, анализ применения различных систем налогообложения и их влияния на финансовый результат деятельности малых предприятий.

Обо всем этом и многом другом в книге рассказано подробно и с использованием конкретных примеров.

В издании учтены все изменения российского законодательства, рассказано о новом Федеральном законе от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (действует с 1 января 2008 года).

Все о малом предпринимательстве. Полное практическое руководство - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Если организация выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то сумма единого налога составит 90 000 руб. [(3 000 000 руб. – 2 400 000 руб.) Ч 15 %].

Если организация выберет в качестве объекта налогообложения доходы, то сумма единого налога составит 180 000 руб. (3 000 000 руб. Ч 6 %). Однако в этом случае можно уменьшить единый налог на сумму взносов на обязательное пенсионное страхование, но не более, чем на 90 000 руб. (180 000 руб. Ч 50 %).

Таким образом, если сумма пенсионных взносов, уплаченных организацией за аналогичный период, составит не менее 90 000 руб., то сумма единого налога будет одинаковой при любом варианте выбора объекта налогообложения.

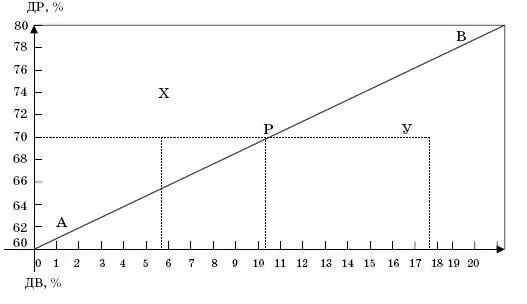

На отрезке АВ (график 1), когда ДР находится в пределах от 60 до 80 %, выбор объекта налогообложения зависит от величины взносов на обязательное пенсионное страхование. В свою очередь величина взносов в ПФР зависит от суммы выплат физическим лица по трудовым, гражданско-правовым и авторским договорам.

В точке А выплаты физическим лицам равны 0. Необходимо определить, какую долю в составе доходов составляют выплаты физическим лицам.

Как правило, сумма пенсионных взносов составляет 14 % от величины выплат физическим лицам. В точке В взносы на обязательное пенсионное страхование уменьшают единый налог наполовину, то есть на 3 %.

Следовательно, в точке В сумма выплат физическим лицам равна 21,429 % от величины полученных доходов (3 %: 14 % Ч 100).

Таким образом, мы выяснили, что при использовании доходов в качестве объекта налогообложения сумма единого налога зависит от доли выплат физическим лицам, на которые начисляются взносы в ПФР, в общей сумме доходов.

Чтобы подробнее рассмотреть эту зависимость, мы построим график 2 (см. стр. 298), с помощью которого можно определить, какой объект налогообложения необходимо выбрать при том или ином соотношении доли расходов и доли выплат физическим лицам, на которые начисляются взносы в ПФР.

На вертикальной оси графика 2 отражена доля расходов в составе доходов (ДР) налогоплательщика, составляющая от 60 до 80 %, а по горизонтальной оси – доля выплат физическим лицам (ДВ), на которые начисляются взносы на обязательное пенсионное страхование, от 0 до 21,429 %.

Отрезок АВ показывает те значения ДР и ДВ, при которых налогоплательщик может выбирать любой объект налогообложения – сумма единого налога будет одинаковой в обоих случаях.

ПРИМЕР

Предположим, что доходы организации составляют 622 223 руб., а расходы 435 556 руб. Следовательно, доля расходов в составе доходов составляет 70 %:

ДР = 435 556 руб.: 622 223 руб. Ч 100 = 70 %.

Сумма выплат физическим лицам за этот период составила 66 667 руб. или 10,714 % в составе доходов:

ДВ = 66 667 руб.: 622 223 руб. Ч 100 = 10,714 %.

Отметим на графике эту точку – точку Р (по вертикали – 70 %, по горизонтали – 10,714 %).

Она лежит на отрезке АВ. Следовательно, организация может выбрать любой объект налогообложения.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч15 %]. При выборе другого объекта налогообложения сумма единого налога будет такой же:

622 223 руб. х6 % – (66 667 руб. х14 %) = 28 000 руб.

График 2

Отрезок АВ делит плоскость нашего рисунка на две зоны – Х и У. Если точка пересечения значения ДР и значения ДВ окажется выше отрезка АВ (в зоне Х), то в качестве объекта налогообложения необходимо выбрать

доходы, уменьшенные на величину расходов.

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 35 000 руб. Рассчитаем долю этих выплат в составе доходов:

ДВ = 35 000 руб.: 622 223 руб. Ч 100 = 5,625 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 5,625 %) находится выше отрезка АВ в зоне Х. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %]. При выборе другого объекта налогообложения сумма единого налога будет равна 32 433 руб. [622 223 руб. Ч 6 % – (35 000 руб. Ч Ч 14 %)].

Если точка пересечения окажется ниже отрезка АВ (в зоне У), то объектом налогообложения лучше выбрать доходы .

ПРИМЕР

Используем условия предыдущего примера (ДР = 70 %). Только на этот раз сумма выплат физическим лицам будет равна 110 000 руб. Рассчитаем долю выплат в составе доходов:

ДВ = 110 000 руб.: 622 223 руб. Ч 100 = 17,679 %.

Точка пересечения (по вертикали – 70 %, по горизонтали – 17,679 %) находится ниже отрезка АВ в зоне У. Следовательно, организации следует выбрать в качестве объекта налогообложения доходы.

Проведем проверку. Если в качестве объекта налогообложения организация выберет «доходы минус расходы», то сумма единого налога составит 28 000 руб. [(622 223 руб. – 435 556 руб.) Ч 15 %].

При выборе другого объекта налогообложения сумма единого налога будет равна 21 933 руб. [622 223 руб. Ч 6 % – (110 000 руб. Ч 14 %)].

Организации и предприниматели, которые уплачивают единый налог по ставке 6 %, могут уменьшить его сумму на величину выплаченных пособий по временной нетрудоспособности. Правда, это возможно только при условии, что указанные пособия выплачиваются за счет собственных средств организации или предпринимателя, а не за счет средств фонда социального страхования.

При этом уменьшать сумму единого налога можно хоть до нуля, ведь никаких ограничений в Налоговом кодексе нет.

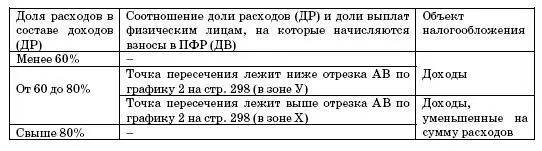

Следовательно, те налогоплательщики, которые берут на работу только исключительно здоровых сотрудников и не собираются оплачивать им дни болезни за свой счет, могут сразу сделать окончательный выбор объекта налогообложения. Для этого рекомендуем воспользоваться таблицей 1.

Таблица 1

Всем остальным организациям и предпринимателям стоит сделать еще один шаг.

Шаг третий.

Он заключается в том, чтобы на основании данных за предыдущие годы, сложившейся ситуации и условий трудовых договоров попытаться рассчитать сумму пособий по временной нетрудоспособности, которую организации придется выплатить за год своим работникам. Определить эту цифру очень сложно. Заболеет или не заболеет сотрудник – одному Богу известно.

Можно установить максимальную и минимальную сумму больничных, которую организации, возможно, придется выплатить за свой счет. Исходя из этих двух показателей и следует определять, какой объект налогообложения для организации наиболее выгоден.

Читать дальшеИнтервал:

Закладка: