Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Поэтому все средства работы с наличными средствами Банка России должны быть переданы безвозмездно на баланс Министерства финансов, которое и будет руководить этой сферой, в том числе их печатать и уничтожать. Причем в первое время они будут оставаться такими, как есть, но в дальнейшем они должны быть снабжены соответствующими надписями. Сохраняется и номинал платежного средства.

В субъектах Федерации основные средства работы с платежными средствами сосредоточены в филиалах Банка России. Эти средства в принципе можно оставить за ними, а Минфин мог бы просто заключить с ними агентское соглашение, по которому эти банки по совместительству исполняли функции хранения, перевозки, распределения наличных платежных средств сверх главной своей денежной деятельности.

Откуда же граждане будут получать платежные средства? Покупать в финансовых отделениях Минфина, в качестве которых могут быть по договоренности со Сбербанком РФ использоваться все его отделения. Эти же отделения будут и покупать наличные средства от предприятий розничной торговли. А все остальные банки от работы с наличными платежными средствами отстраняются. Таким образом мы и создаем од-нокомпонентную, чисто счетную банковскую систему. Причем и Сбербанк также будет однокомпонентным банком, так как наличные средства, с которыми он работает, будут учитываться не в банковском балансе, а на счетах типа «Депо». Это счета неденежных ценностей, например марок, акций, лотерейных билетов и т. п., с которыми банки работает в качестве побочной деятельности по агентским соглашениям с владельцами этих ценностей.

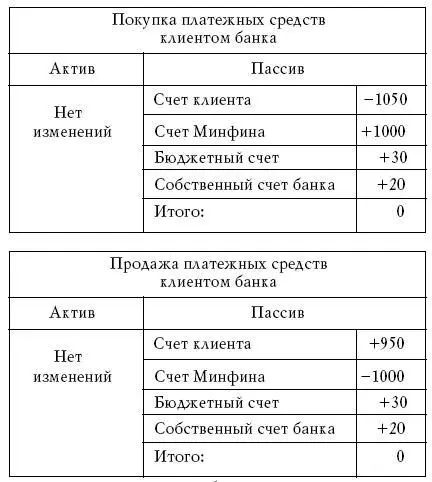

Схема покупки и продажи наличных платежных средств отображена на приведенных ниже Т-счетах при покупке и продаже 1000 д.е. наличных платежных средств.

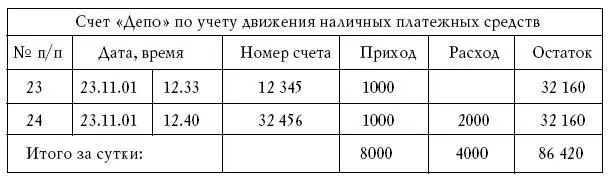

Учет наличных платежных средств в банке ведется на счете типа «Депо», то есть на обычных счетах учета, используемых на складах.

На изготовление и работу с этими платежными средствами Минфину потребуются затраты. Вряд ли стоит на эти цели тратить бюджетные средства, вполне логично, чтобы эти затраты покрывали те, кто их использует. Следовательно, Минфин должен их продавать с маржой, например пять процентов от номинала, и покупать с дисконтом, например те же пять процентов от номинала. А вырученные средства пойдут уже на финансирование этой деятельности, а если будет избыток, то и на пополнение федерального бюджета. Причем часть средств пойдет на оплату услуг банка. Использование этих средств физическими лицами становится достаточно накладным, и это приведет автоматически к бурному росту использования безналичных платежных технологий. А чтобы при этом не пострадали беднейшие слои населения, одновременно с переходом на эту платежную технологию можно повысить пенсии и пособия на величину маржи, то есть на пять процентов.

Вывод из сферы денежного обращения наличных денег сразу же резко уменьшит денежную массу. Чтобы этого не допустить, Банк России должен будет эмитировать безналичные деньги в объеме выбытия денег, причем эти средства передаются Минфину с целевым назначением использовать исключительно на цели выкупа ненужных платежных средств и их уничтожения. Ведь ввиду запрета на использование их юридическими лицами и банками, а также резкого понижения ценности платежных средств для физических лиц большая часть нынешних наличных денег будет тут же продана Минфину и затем просто уничтожена, для чего и нужны эмитированные средства. А остаток средств Минфин разместит в уполномоченных банках исключительно для целей оборота платежных средств. Этим самым банковская система сразу увеличит свои активы на сумму агрегата M 0, что создаст в банковской системе кредитные ресурсы в объеме нескольких триллионов рублей. Это приведет к появлению дешевых кредитов, что и будет способствовать ликвидации кризиса неплатежей и появлению стимулов к экономическому развитию. Конечно, нужно сразу же принять меры к тому, чтобы появившиеся в банках денежные средства могли использоваться исключительно на кредитные цели, а не на покупку валюты или акций. Но об этом будет сказано далее.

Все физические лица должны теперь будут иметь счет в Сбербанке, ибо только в Сбербанке могут размещаться расчетные счета физических лиц (накопительные счета и иные специализированные счета могут размещаться и в других банках), через Сбербанк они получают зарплату и покупают наличные платежные средства. Без такого счета существование человека на территории России становится физически почти невозможным. Но счет в Сбербанке открывается только гражданам России или негражданам, которые имеют законные основания на пребывание в России. Нелегальным иммигрантам счета не открываются, и они будут вынуждены сами добровольно покинуть Россию. Тем самым эффективно решается проблема нелегальной иммиграции.

Желательно, чтобы физические лица могли иметь только один расчетный счет. Можно даже предложить, чтобы номер этого счета прямо ставился в паспорт или иной документ, удостоверяющий личность. Тогда в Сбербанке будет создан банк данных на всех граждан России и неграждан, находящихся на ее территории. Другими словами, получаем полный демографический учет населения, который будет вестись в режиме текущего времени, буквально ежедневно и ежечасно. И это позволит эффективно справиться с такими острыми демографическими проблемами, как китаизация Дальнего Востока, колонизация Центральной России выходцами с Кавказа, переполнение Москвы африканцами и т. д.

Так как платежные средства не деньги, то можно установить ограничения на объемы использования этих средств, причем это можно сделать на подзаконном уровне. Минфин, как эмитент этих средств, имеет полные правомочия для этого. Такие ограничения могут касаться объема платежных средств, которые может приобрести или предъявить к продаже одно физическое лицо в месяц и даже распространяться на объем хранения этих средств. Поэтому накопление их становится невозможным, а следовательно, практически невозможными становятся наркобизнес, терроризм, коррупция и многие другие криминальные деяния, использующие большие денежные потоки. Грабежи, разбои и заказные убийства резко уменьшаются, так как становятся «экономически невыгодными», риска много, а доходов больших нет. Россия становится самой «недружелюбной» страной для этих видов криминальных деяний, и это приведет, в частности, к резкому, в разы и десятки раз, уменьшению уровня преступности и наркотизации молодежи.

Читать дальшеИнтервал:

Закладка: