Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Становится практически невозможным уклонение от налогообложения, и наполняемость бюджета возрастает в два-три раза.

Итак, мы видим, что преобразование денежной системы от двухкомпонентного типа к однокомпонентному дает громаднейший эффект и естественные решения самых острых проблем в самых различных сферах экономики и социальной жизни. Причем не потребуется ни копейки затрат бюджетных денег, наоборот, это будет способствовать его наполнению. А потребуется для этого самый пустяк – изменить два слова, слова «наличные деньги» заменить словами «платежные средства». Причем здесь нет вопросов о том, а вдруг все окажется не так. Можно просто съездить в те страны, в которых это уже сделано де-факто, например в Сингапур или Австралию. Просто там это сделано постепенно, а в России это надо сделать быстро, потому что постепенно не получается. Там все это произошло в ходе естественного эволюционного развития, но в России это можно сделать только через государственное принуждение, через декрет, ибо российская бандобюрократия отвергает эволюционное развитие в этом направлении.

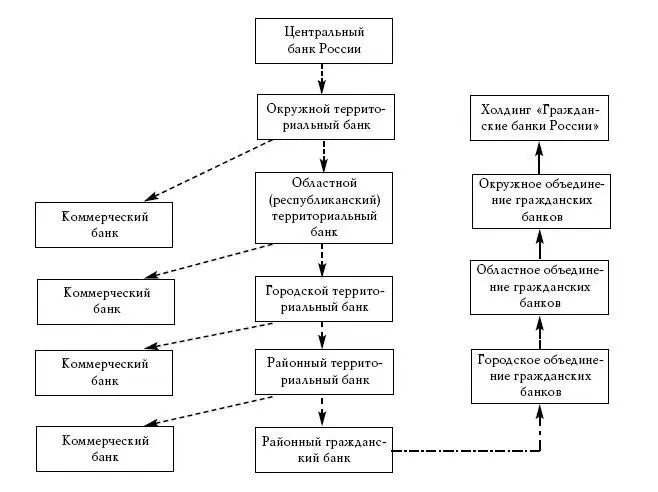

Совершенствование банковской системы России

Как мы показали, банковская система России представляет собой кентавра с головой в виде многоуровневого филиального остатка Госбанка СССР и с телом в виде коммерческих банков, связанных с головой корреспондентскими связями с включением еще целой многофилиальной банковской сети Сбербанка России. Ясно, что такая система должна быть усовершенствована.

Западная двухуровневая банковская система России не подходит. Она хороша в Англии или Люксембурге, но для крупных стран вообще непригодна. Ведь даже в США фактически имеет место отнюдь не двухуровневая, а многоуровневая банковская система. Для России тоже единственно приемлемой является многоуровневая банковская система с корреспондентскими связями.

Причем в эту систему должны быть встроены и отделения Сбербанка, причем их желательно расположить в самом низу банковской пирамиды для того, чтобы деньги физических лиц участвовали в депозитной мультипликации. А сама отдельная банковская система Сбербанка должна быть, естественно, ликвидирована. Однако это не означает разрушение всей организационной пирамиды Сбербанка РФ. Эту пирамиду надо сохранить, но не в виде многофилиальной банковской системы, а в виде банковской холдинговой структуры. Таким образом, совершенствование банковской системы России может происходить в рамках существующей банковской системы лишь изменением характера межбанковских связей (рис. 17).

Суть изменений состоит в преобразовании филиалов Банка России в самостоятельные банки, то есть изменение связи между Центральным банком России и ее филиалами с филиальных на корреспондентские. Филиалы превращаются в самостоятельные территориальные банки, причем каждой административно-территориальной единице соответствует свой банк. Банк высшей территориальной единицы становится ностро-банком нижних территориальных единиц, в результате чего мы получаем иерархию территориальных банков.

Территориальные банки обслуживают бюджет соответствующего уровня и бюджетные организации, а также могут являться ностро-банками для коммерческих банков. Исключение составляет наивысший территориальный банк – центральный банк, который не может иметь коммерческих ностро-банков.

Формальными учредителями территориальных банков являются органы власти соответствующей территории, по организационной структуре это унитарные предприятия при соответствующем органе власти. Все доходы этих банков поступают в бюджет соответствующей территории.

Самый нижний этаж этой пирамиды составляют районные гражданские банки, в которые преобразуются соответствующие отделения Сбербанка РФ. Как единый банк Сбербанк РФ ликвидируется, на его месте создается банковский холдинг «Граж-

Рис. 17. Схема изменения характера межбанковских связей

данские банки России», который осуществляет административное управление этими банками. Но с чисто банковской точки зрения это независимые банки. Таким образом, деньги населения помещаются в самый низ банковской пирамиды и работают наиболее эффективно на всех уровнях этой пирамиды в соответствии с депозитной мультипликацией в многоуровневой банковской системе. При этом внутри банковской системы создается оборот денег. Деньги, получаемые физическими лицами в качестве зарплаты и личных доходов, сразу закачиваются на самый низ банковской пирамиды. Затем эти деньги тратятся в различных предприятиях, счета которых могут быть размещены в банках на самых различных уровнях этой пирамиды, а затем из этих банков снова в качестве зарплаты закачиваются на самый низ.

В территориальных банках могут размещать свои счета любые предприятия. В системе территориальных банков верхний банк дает страховку банкам нижнего уровня. Таким образом, размещение в этих банках максимально безопасно, но условия хранения и кредитования, видимо, будут менее выгодными, чем в коммерческих банках.

Впрочем, ввиду того, что банки являются чисто счетными, надежность этой банковской системы чрезвычайно высока.

Коммерческие банки могут подключаться к иерархии территориальных банков на любом уровне, который они выбирают самостоятельно. Крупные банки, естественно, будут прикрепляться к территориальным банкам верхнего уровня, так как там можно получить большие кредиты, малые банки прикрепляются к нижним уровням иерархии, так как там выше проценты на депозит, меньше кредитные проценты. Все банки платят своим лоро-банкам как обычным клиентам по депозиту счета и снимают проценты по кредиту (овердрафту).

Отметим следующую особенность данной банковской системы. Центральный банк, банк первого уровня, процентов на депозит не платит и кредитов не выдает. Банк второго уровня имеет, естественно, наибольшие кредитные ресурсы, потому что в нем хранятся деньги всего федерального округа, но проценты на депозит в нем небольшие, а проценты на кредит большие. Причем он дает проценты на депозит и своим лоро-банкам. Банк следующего уровня уже имеет меньшие кредитные ресурсы, но кредиты у него уже дешевле, а проценты на депозит больше, так как этот банк имеет доходы как от собственной кредитной деятельности, так и доходы от верхнего банка по своему ло-ро-счету. Таким образом, возникает такая система кредитных и депозитных процентов, что чем ниже банк в этой иерархии, тем в нем выше проценты на депозит и меньше проценты на кредит. И поэтому самые выгодные условия будут для физических лиц, которые размещают свои средства в самых низших по иерархии банках. И это естественно, их деньгами пользуются все уровни иерархи, и соответственно они получают доходы от всех уровней иерархии.

Читать дальшеИнтервал:

Закладка: