Владимир Юровицкий - Денежное обращение в эпоху перемен

- Название:Денежное обращение в эпоху перемен

- Автор:

- Жанр:

- Издательство:ГроссМедиа : РОСБУХ

- Год:2007

- Город:М.

- ISBN:978-5-476-00452-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Юровицкий - Денежное обращение в эпоху перемен краткое содержание

Деньги – мощный инструмент цивилизации, и значение их в этом качестве постоянно возрастает. Из средства обмена и накопления богатства они превратились в важнейшую управляющую силу современного мира.

Книга посвящена, прежде всего, электронным деньгам и электронному денежному обращению. Рассматривая исторический путь развития денег, автор показывает неизбежность прихода этих новых денежных форм и прослеживает возможные политические последствия современной революции в области денег.

Денежное обращение в эпоху перемен - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Вводится также страхование кредитов. Устанавливается норматив объема кредитов по отношению к размеру собственных средств банка. Например, полная сумма выданных кредитов не может превышать пяти или десятикратного значения собственных средств банка. Кроме того, вводится страхование максимального единичного кредита. Например, максимальный кредит одному заемщику не может превышать двадцати процентов собственных средств банка. С целью увеличения устойчивости банка запрещается иметь в банке просроченные кредиты. Просроченный кредит погашается из средств самого банка (без учета процентов), а на сумму задолженности клиента оформляется вексель, и дальнейшая судьба этой задолженности решается вне рамок банка.

Нормативы страхования, видимо, необходимо делать не едиными для всех банков, а в зависимости от их типов и от уровня. Для коммерческих банков эти нормативы могут допускать большие риски и соответственно больший объем кредитных ресурсов при данном объеме собственных средств, для территориальных и гражданских риски могут быть значительно меньшими, что делает их более надежными. Для банков нижнего уровня норма страхования может быть сравнительно небольшой, а для банков высшего уровня, в которых значительный объем кредитов используется в том же самом банке, эти нормативы могут быть значительно выше. Например, для районных банков норматив страхования может быть равен пяти, а для территориальных банков второго уровня, в которых хранятся денежные средства целого федерального округа и большая часть кредитов не выходит за пределы банка, этот параметр может достигать, к примеру, двадцати.

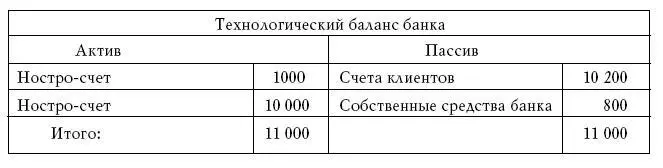

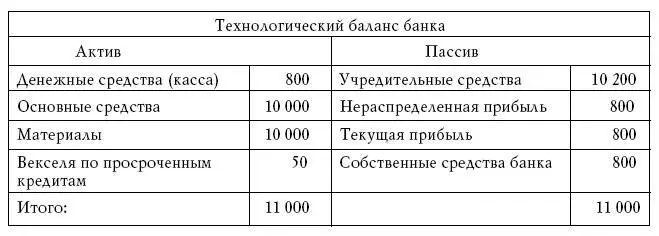

Банковские балансы

В настоящее время банки ведут единые балансы, в которых вместе соединена и технологическая деятельность банка с деньгами, и его деятельность как обычного хозяйствующего субъекта. Это приводит к сложности баланса, трудности анализа его деятельности. Деньги – это такой же предмет деятельности банка, как, к примеру, вода для предприятий водоканала, электричество для энергетических предприятий и т. д. И во всех таких предприятиях ведется баланс этого основного объекта деятельности – водный баланс для водоканализации, электрический баланс для электростанции. Точно так же необходимо иметь баланс движения и состояния денег. А второй баланс – баланс банка как хозяйствующего субъекта. Примерный характер этих балансов изображен ниже.

Простейший баланс банка имеет две активные статьи – ностро-счет и кредит, и две пассивные статьи – счета клиентов и собственные средства банка.

Коммерческий баланс банка, то есть баланс банка как хозяйствующего субъекта, имеет обычный вид, в который вносятся все обычные статьи, например:

Эти два баланса связаны счетом собственных денежных средств, который входит в пассив технологического баланса и в актив коммерческого.

Важно отметить, что разные балансы направлены на разных участников банковской деятельности. Технологический баланс важен для клиентов банка, так как позволяет оценить его надежность, кредитные ресурсы и другие важные ему характеристики банка. Но коммерческий баланс банка его вряд ли особенно интересует.

В то же время акционерам или учредителям банка важен прежде всего коммерческий баланс, так как позволяет оценить прибыльность его деятельности и распределение средств банка.

Коммуникационная функция банков

Коммуникационная функция банков приобретает важнейшее значение. Ведь в многоуровневой банковской системе пересылка денег может осуществляться через большое количество банков. Опыт сети Интернет показывает, что это не проблема. Но для этого коммуникационная функция должна осуществляться в автоматическом режиме через банковский коммуникационный сервер.

Для обеспечения надежности банковской пересылки необходимо установить, что за коммуникационный канал от банка к собственному ностро-банку отвечает банк нижнего уровня, и этот канал представляет собой часть банка. За все неполадки, задержки, несанкционированное подключение на линии отвечает банк, в состав которого входит эта линия. Вовсе не обязательно эта линия должна быть собственностью банка, он может ее арендовать либо заключить договор о ее обслуживании со специализированной фирмой и т. п., но с точки зрения банковской сети эта линия стала частью банка.

За пересылку денег по принадлежащей банку линии он берет коммуникационную оплату, которая прямо снимается с суммы перечисляемых денежных средств. Таким образом, нужно различать брутто-деньги, которые пересылает плательщик, и нетто-день-ги, которые получит платежеполучатель. И чем дальше в смысле удаленности по банковской сети, то есть больше узлов пересылки, тем больше разница между нетто-и брутто-деньгами.

Например, если оплата за пересылку денег между соседними банками составляет 0,5 процента, то перечисление денег между клиентами одного банка не стоит ничего, а при пересылке через десять банков, например между двумя гражданскими банками, находящимися в разных федеральных округах, стоимость пересылки составит уже 5 процентов. Таким образом сама банковская система стимулирует сделки с максимально близкими контрагентами, находящимися в одном районе, в одном городе, в одной области и т. д.

Одновременно с коммуникационными платежами каждый орган власти может в принципе вводить коммуникационные пошлины за вход денег на соответствующую территорию и выход денег с территории. Фактически это эквивалентно пошлинам на ввоз и вывоз товаров. Пошлина на вход денег аналогична пошлине на вывоз товаров, пошлина на выход денег аналогична пошлине на ввоз товаров. Эти пошлины устанавливаются в виде дополнительных коммуникационных платежей. Например, нефтедобывающий регион может установить пошлины на ввоз денег, которая будет означать пошлину на вывоз нефти и пойдет на финансирование бюджета соответствующей территории. Другой пример, курортный город. Люди, приезжающие на отдых, должны перевезти туда и деньги, и пошлина на ввоз денег будет платой за использование курортных ресурсов, которые могут дать средства на благоустройство курортного города. А в Москву, к примеру, ввозится с целью продажи громадное количество товаров. Кроме того, в Москве сосредоточено множество финансовых учреждений, которые концентрируют денежные средства в городе, а затем их распределяют по всей стране. И пошлина на вывоз денег из Москвы будет подспорьем при формировании ее бюджета. Таким образом каждый территориальный регион в связи со своими особенностями может устанавливать те или иные коммуникационные пошлины. Естественно, что этот процесс должен быть определенным образом описан на законодательном уровне.

Читать дальшеИнтервал:

Закладка: