Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Частный коэффициент корреляции между результативной переменной у и факторной переменной х2 при постоянстве факторных переменных х1 и х3 :

Частный коэффициент корреляции между результативной переменной у и факторной переменной х3 при постоянстве факторных переменных х1 и х1 :

Частные коэффициенты корреляции второго порядка построены с использованием частных коэффициентов корреляции первого порядка.

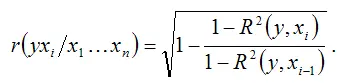

Следовательно, частный коэффициент корреляции порядка t может быть построен через частный коэффициент корреляции ( t-1 ) порядка. Формулы, построенные через указанную взаимосвязь, называются рекуррентными.

При анализе модели множественной регрессии с n факторными переменными, частный коэффициент корреляции ( n-1 ) порядка рассчитывается по общей формуле:

Частные коэффициенты корреляции, вычисленные по рекуррентным формулам, изменяются в пределах от минус единицы до плюс единицы.

32. Построение частных коэффициентов корреляции для модели множественной регрессии через показатель остаточной дисперсии и коэффициент множественной детерминации

Помимо рекуррентных формул, которые используются для построения частных коэффициентов корреляции для моделей множественной регрессии, возможно также построение этих показателей с помощью показателя остаточной дисперсии.

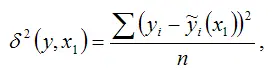

В случае линейной модели парной регрессии показатель остаточной дисперсии определяется по формуле:

где

– это оценка модели парной регрессии с независимой переменной х1 .

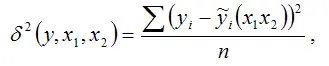

Если в линейную модель парной регрессии включить новую независимую переменную х2 , то можно вычислить показатель остаточной дисперсии для линейной модели регрессии с двумя независимыми переменными:

где

– это оценка модели регрессии с двумя независимыми переменными х1 и х2.

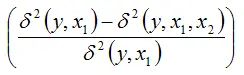

Вне зависимости от качества построенной линейной модели двухфакторной регрессии будет справедливо неравенство вида:

Тогда величину

можно охарактеризовать как долю сокращения остаточной дисперсии за счёт включения в модель регрессии новой независимой переменной х2 . Чем больше величина данного показателя, тем сильнее дополнительная переменная х2 влияет на результативную переменную у и на качество модели регрессии в целом.

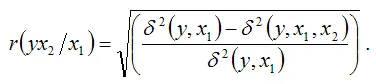

Для линейной модели двухфакторной регрессии частный коэффициент корреляции между независимой переменной х2 и результативной переменной у при постоянном значении независимой переменной х1 через показатель остаточной дисперсии определяется по формуле:

Для модели множественной регрессии с n независимыми переменными частный коэффициент корреляции ( n-1 ) порядка независимой переменной х1 и результативной переменной у при постоянном значении остальных независимых переменных, включённых в модель, определяется по формуле:

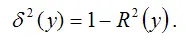

Показатель остаточной дисперсии результативной переменной и коэффициент множественной детерминации связаны отношением:

Если в формуле частного коэффициента корреляции выразить остаточную дисперсию результативной переменной с помощью коэффициента множественной детерминации, то для модели множественной регрессии с n независимыми переменными частный коэффициент корреляции в общем виде можно определить по формуле:

Частные коэффициенты корреляции, вычисленные через показатель остаточной дисперсии или коэффициент множественной детерминации, изменяются в пределах от нуля до единицы.

Частный коэффициент корреляции для модели множественной регрессии в общем случае характеризует степень зависимости между результативной переменной и одной из факторных переменных при постоянном значении остальных независимых переменных, включённых в модель регрессии.

33. Коэффициент множественной корреляции. Коэффициент множественной детерминации

Если частные коэффициенты корреляции модели множественной регрессии оказались значимыми, т. е. между результативной переменной и факторными модельными переменными действительно существует корреляционная взаимосвязь, то в этом случае построение множественного коэффициента корреляции считается целесообразным.

С помощью множественного коэффициента корреляции характеризуется совокупное влияние всех факторных переменных на результативную переменную в модели множественной регрессии.

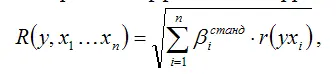

Коэффициент множественной корреляции для линейной модели множественной регрессии с n факторными переменными рассчитывается через стандартизированные частные коэффициенты регрессии и парные коэффициенты корреляции по формуле:

где r (yxi) – парный (не частный) коэффициент корреляции между результативной переменной у и факторной переменной xi

Коэффициент множественной корреляции изменяется в пределах от нуля до единицы. С его помощью нельзя охарактеризовать направление связи между результативной и факторными переменными. Чем ближе значение множественного коэффициента корреляции к единице, тем сильнее взаимосвязь между результативной и независимыми переменными, и наоборот, чем ближе значение множественного коэффициента корреляции к нулю, тем слабее взаимосвязь между результативной и независимыми переменными.

Читать дальшеИнтервал:

Закладка: