Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При проверке качества спецификации данной эконометрической модели, задача состоит в оценке объясняющей способности независимой переменной или регрессора wt .

При проверке качества спецификации эконометрической модели перед нами стоит задача выяснить, какова же объясняющая способность регрессора wt.

Предположим, что неизвестные параметры модели Оукена были найдены с помощью метода наименьших квадратов. Необходимо проверить адекватность оценённой эконометрической модели. Для этого на основе выборочных данных рассчитывается коэффициент детерминации R2 . Если коэффициент детерминации равен единице ( R 2 =1 ), то можно сделать вывод, что поведение зависимой переменной Yt полностью объясняются поведением независимой переменной wt . Если коэффициент детерминации равен нулю ( R 2 =0 ), то поведение независимой переменной wt не влияет на поведение зависимой переменной Yt в рамках построенной модели. Однако такой вывод должен быть доказан с помощью F-теста.

Основная гипотеза состоит в предположении о незначимости параметра a 1 модели Оукена:

Н0: a1=0.

Обратная или конкурирующая гипотеза состоит в утверждении о значимости параметра a 1 модели Оукена:

Н0: a1≠0.

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают со значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора, и называется критическим.

При проверке значимости коэффициента множественной корреляции критическое значение F-критерия определяется как Fкрит(a;k1;k2 ), где а – уровень значимости, k 1 =1 и k2=n–(l+1) – число степеней свободы, n – объём выборочной совокупности , l – число оцениваемых по выборке параметров.

При проверке основной гипотезы вида Н0: a 1 =0 наблюдаемое значение F-критерия Фишера-Снедекора рассчитывается по формуле:

F=(R2/l)/((1-R2)*(n-(l+1))).

Для рассматриваемой модели Оукена величина F-статистики равна:

F=R2/((1-R2)*(n-2)).

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. Fнабл>Fкрит , то основная гипотеза о незначимости коэффициента a1 модели Оукена отвергается, и он признаётся значимым. В этом случае делается вывод о том, что независимая переменная в оценённой модели обладает способностью объяснять эндогенные значения Yt и модель считается качественной.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. Fнабл≤Fкрит , то основная гипотеза о незначимости коэффициента a1 модели Оукена принимается, и он признаётся незначимым. В этом случае делается вывод об отсутствии объясняющей способности рассматриваемой независимой переменной.

Процедура проверки адекватности модели Оукена на основании результатов интервального прогнозирования.

Интервальное прогнозирование подразумевает следующую процедуру объективного (формального) контроля адекватности модели:

1) все результаты наблюдения делятся на две выборки:

а) обучающая выборка, содержащая 90-95 % объема проведённых наблюдений, т. е. это выборка, на основании данных которой осуществляется оценка неизвестных параметров модели;

б) контрольная выборка, состоящая из оставшегося количества наблюдений;

2) модель оценивается (при условии адекватности всех предпосылок теоремы Гаусса-Маркова) с помощью метода наименьших квадратов;

3) задается доверительная вероятность (бета) из диапазона [0,95;0,999]. По значениям объясняющих переменных из контрольной выборки вычисляют точечные прогнозы ỹ0=ã0+ã1*w0 и строят доверительный интервал [y0+;y0-] для эндогенных переменных из контрольной выборки.

В том случае, если значения эндогенной переменной из контрольной выборки накрывается доверительными интервалами, то построенная модель считается адекватной. На её основе можно строить рабочие прогнозы и использовать для изучения объекта. Если же значения эндогенной переменной из контрольной выборки не накрывается доверительными интервалами, то модель не считается адекватной и подлежит доработке.

Процедура проверки адекватности модели Оукена на основании результатов точечного прогнозирования.

Предположим, что модель Оукена вида yt= a0+a1*wt+ut была оценена с помощью метода наименьших квадратов на основании данных из обучающей выборки. Для проверки адекватности модели была подготовлена контрольная выборка ( y0;w0 ), где величины y0 и w0 были получены в процессе наблюдения исследуемых переменных. Прогноз зависимой переменной получается в результате подстановки в оценку модели регрессии значения w=w0 независимой переменной:

ỹ0=~a0+~a1*x0(1)

Среднеквадратичная ошибка прогноза (1) определяется по формуле:

Sy0=~бu*(1+q0)1/2,

где q0=w0T*Q*w0 ;

w0T=(1,w0) – вектор известного значения независимой переменной;

Q=(WT*W)-1.

Величина q0 учитывает в структуре среднеквадратической ошибки Sy0 погрешности (ошибки оценивания) величины ~ a0 . Если величина полученного прогноза (1) удовлетворяет с учетом среднеквадратической ошибки прогноза истинному значению, то модель признается адекватной, если нет – то модель подлежит доработке.

37. Определение мультиколлинеарности. Последствия мультиколлинеарности. Методы обнаружения мультиколлинеарности

Наибольшие затруднения в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторных переменных, когда более чем два фактора связаны между собой линейной зависимостью.

Мультиколлинеарностью для линейной множественной регрессии называется наличие линейной зависимости между факторными переменными, включёнными в модель.

Мультиколлинеарность – нарушение одного из основных условий, лежащих в основе построения линейной модели множественной регрессии.

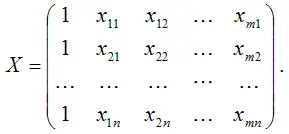

Мультиколлинеарность в матричном виде – это зависимость между столбцами матрицы факторных переменных Х :

Если не учитывать единичный вектор, то размерность данной матрицы равна n*n. Если ранг матрицы Х меньше n , то в модели присутствует полная или строгая мультиколлинеарность. Но на практике полная мультиколлинеарность почти не встречается.

Читать дальшеИнтервал:

Закладка: