Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

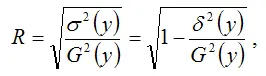

Индексом корреляции для нелинейных форм связиназывается коэффициент корреляции, который вычисляется для оценки качества построенной нелинейной модели регрессии.

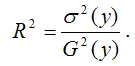

Индекс корреляции для нелинейных форм вычисляется с помощью теоремы о разложении дисперсий по формуле:

где G2(y) – это общая дисперсия зависимой переменной;

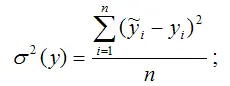

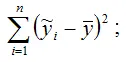

σ2(y) – это объяснённая с помощью построенной модели регрессии дисперсия переменной у, которая рассчитывается по формуле:

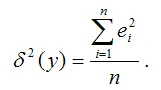

δ2(y) – необъяснённая или остаточная дисперсия переменной у, которая рассчитывается по формуле:

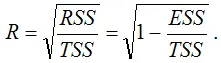

Также индекс корреляции для нелинейных форм можно рассчитать с помощью теоремы о разложении сумм квадратов по формуле:

где RSS (Regression Sum Square) – сумма квадратов объяснённой регрессии:

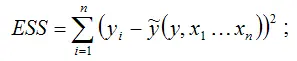

ESS (Error Sum Square) – сумма квадратов остатков модели множественной регрессии с n независимыми переменными:

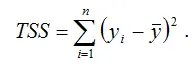

TSS (TotalSumSquare) – общая сумма квадратов модели множественной регрессии с n независимыми переменными:

Индекс корреляции для нелинейных форм связи изменяется в пределах от нуля до единицы. С его помощью нельзя охарактеризовать направление связи между результативной и факторными переменными. Чем ближе значение индекса корреляции для нелинейных форм связи к единице, тем сильнее взаимосвязь между результативной и независимыми переменными, и наоборот, чем ближе значение индекса корреляции для нелинейных форм связи к нулю, тем слабее взаимосвязь между результативной и независимыми переменными.

Индексом детерминацииназывается квадрат индекса корреляции для нелинейных форм связи.

Расчёт индекса детерминации с помощью теоремы о разложении дисперсий:

Расчёт индекса детерминации с помощью теоремы о разложении сумм квадратов:

Индекс детерминации характеризует, на сколько процентов построенная модель регрессии объясняет вариацию значений результативной переменной относительно своего среднего уровня, т. е. показывает долю общей дисперсии результативной переменной, объяснённой вариацией факторных переменных, включённых в модель регрессии.

Коэффициент множественной детерминации также называется количественной характеристикой объяснённой построенной моделью регрессии дисперсии результативной переменной. Чем больше значение коэффициента множественной детерминации, тем лучше построенная модель регрессии характеризует взаимосвязь между переменными.

46. Проверка гипотезы о значимости нелинейной модели регрессии. Проверка гипотезы о линейной зависимости между переменными модели регрессии

На нелинейные модели регрессии, которые являются внутренне линейными, т. е. сводимыми к линейному виду, распространяются все методы проверки гипотез, используемые для классических линейных моделей регрессии.

Таким образом, если внутренне линейную модель регрессии можно свести к линейной модели парной регрессии, то на эту модель будут распространяться все методы проверки гипотез, используемые для парной линейной зависимости.

Проверка гипотезы о значимости линейной модели множественной регрессии состоит в проверке гипотезы значимости индекса детерминации R2 .

Рассмотрим процесс проверки гипотезы о значимости индекса детерминации.

Основная гипотеза состоит в предположении о незначимости индекса детерминации, т. е.

Н0:R2=0.

Обратная или конкурирующая гипотеза состоит в предположении о значимости индекса детерминации, т. е.

Н1:R2≠0.

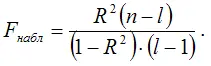

Данные гипотезы проверяются с помощью F-критерия Фишера-Снедекора.

Наблюдаемое значение F-критерия (вычисленное на основе выборочных данных) сравнивают со значением F-критерия, которое определяется по таблице распределения Фишера-Снедекора, и называется критическим.

При проверке значимости индекса детерминации критическое значение F-критерия определяется как Fкрит(a;k1;k2 ), где а – уровень значимости, k1=l-1 и k2=n-l – число степеней свободы, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров.

При проверке основной гипотезы вида Н0:R2=0 наблюдаемое значение F-критерия Фишера-Снедекора рассчитывается по формуле:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит , то с вероятностью а основная гипотеза о незначимости индекса детерминации отвергается, и он признаётся значимым. Следовательно, полученная модель регрессии также признаётся значимой.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл=Fкрит , то основная гипотеза о незначимости индекса детерминации принимается, и он признаётся незначимым. Полученная модель регрессии является незначимой и нуждается в дальнейшей доработке.

Если в начале эконометрического моделирования перед исследователем стоит выбор между моделью регрессии, внутренне нелинейной и линейной моделью регрессии (или сводящейся к линейному виду), то предпочтение отдаётся линейным формам моделей.

Проверка предположения о возможной линейной зависимости между исследуемыми переменными осуществляется с помощью коэффициента детерминации r2 и индекса детерминации R2.

Читать дальшеИнтервал:

Закладка: