Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

k1=n–1 и k2=N–n–2.

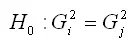

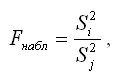

Наблюдаемое значение F-критерия при проверке основной гипотезы вида

определяется по формуле:

при условии, что

При проверке выдвинутых гипотез возможны следующие ситуации.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл>Fкрит , то основная гипотеза отклоняется.

Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т.е. Fнабл≤Fкрит , то основная гипотеза принимается.

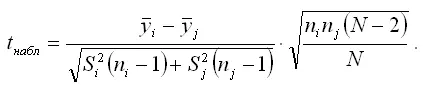

Гипотеза о равенстве генеральных средних проверяется с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента.

Критическое значение t-критерия tкрит(а,N–2) определяется по таблице распределения Стьюдента, где а – уровень значимости, ( N–2 ) – число степеней свободы.

Наблюдаемое значение t-критерия при проверке основной гипотезы вида H0:μi=μj определяется по формуле:

При проверке гипотез возможны следующие ситуации.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл>tкрит , то основная гипотеза отвергается, и генеральные средние двух выборок не равны между собой. Следовательно, в исходном временном ряду присутствует трендовая компонента.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т.е. tнабл≤tкрит , то основная гипотеза принимается, и генеральные средние двух выборок равны между собой. Следовательно, в исходном временном ряду отсутствует трендовая компонента.

72. Критерий «восходящих и нисходящих» серий. Критерий серий, основанный на медиане выборочной совокупности

При использовании для проверки утверждения о присутствии во временном ряду трендовой компоненты критерия «восходящих и нисходящих» серий, против каждого из уровней временного ряда объёмом N ставится знак «+», если данный уровень больше предыдущего, или знак «-», если уровень меньше предыдущего. В результате данной процедуры получаем совокупность знаков объёмом ( N-1 ).

Последовательность из знаков «+» или «-» называется серией. Обозначим общее количество серий данного временного ряда как γ . Самую длинную серию из плюсов или минусов обозначим как φ .

Основная гипотеза формулируется как утверждение об отсутствии трендовой компоненты во временном ряду.

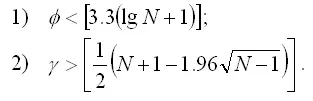

Если хотя бы одно из следующих неравенств не выполняется, то основная гипотеза об отсутствии тренда отклоняется.

1)

2) φ набл≤φ0,

где φ0=5, если N<26;

φ0=6, если 26

φ0=7, если 153 .

Гипотеза об отсутствии тренда проверяется при уровне значимости а=0,05 .

При использовании для проверки утверждения о присутствии во временном ряду трендовой компоненты критерия серий, основанного на медиане выборочной совокупности, временной ряд объёмом N ранжируется, т. е. все наблюдения упорядочиваются по возрастанию, и рассчитывается медиана ранжированного ряда.

Медианойназывается наблюдение, которое делит ранжированный временной ряд на две равные части.

Если временной ряд содержит нечётное количество наблюдений, то в качестве медианы принимается значение, стоящее в середине данного ряда.

Если временной ряд содержит чётное количество наблюдений, то в качестве медианы берётся среднее арифметическое значение двух наблюдений, находящихся посередине временного ряда.

Уровни исходного временного ряда сравниваются с медианой по следующему принципу:

1) если уровень временного ряда больше медианы, то ему приписывается знак «+»;

2) если уровень временного ряда меньше медианы, то ему приписывается знак «-».

Обозначим общее количество серий данного временного ряда как γ . Самую длинную серию из плюсов или минусов обозначим как φ .

Основная гипотеза формулируется как утверждение об отсутствии трендовой компоненты во временном ряду.

Если хотя бы одно из следующих неравенств не выполняется, то основная гипотеза об отсутствии тренда в изучаемом временем ряду отклоняется:

Гипотеза об отсутствии тренда проверяется при уровне значимости а=0,05 .

73. Метод Форстера-Стьюарта проверки гипотез о наличии или отсутствии тренда. Метод Чоу проверки стабильности тенденций

Одним из наиболее простых методов выявления трендовой компоненты во временном ряду является метод Форстера-Стьюарта.

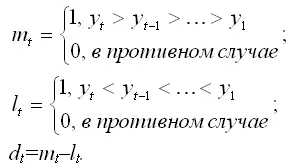

На первом шаге реализации данного метода каждый уровень временного ряда yt

сравнивается со всеми предыдущими уровнями. На основании результатов сравнений рассчитываются вспомогательные величины:

Величина dt может принимать значения +1, 0, -1.

Общее количество вспомогательных величин будет равно ( N-1 ).

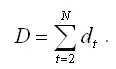

На следующем шаге все значения величины dt суммируются, и рассчитывается величина D по формуле:

Основная гипотеза формулируется как утверждение об отсутствии трендовой компоненты во временном ряду.

Основная гипотеза проверяется с помощью t-критерия Стьюдента.

Наблюдаемое значение t-критерия (вычисленное на основе выборочных данных) сравнивают с критическим значением t-критерия, которое определяется по таблице распределения Стьюдента.

Читать дальшеИнтервал:

Закладка: