Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если разностные операторы первого порядка постоянны и равны между собой

а разностные операторы второго порядка равны нулю

то тренд изучаемого временного ряда можно аппроксимировать линейной функцией вида y=a+β*t+ε .

Если разностные операторы второго порядка постоянны и равны между собой

а разностные операторы третьего порядка равны нулю

то тренд изучаемого временного ряда можно аппроксимировать параболической функцией второго порядка вида y=a+β1*t+β2*t2 ..

Следовательно, порядок разностных операторов, являющихся постоянными для данного временного ряда, определяет степень уравнения тренда:

y=∑βj*tj .

Оценки неизвестных коэффициентов уравнения тренда рассчитываются с помощью классического метода наименьших квадратов.

Если тренд временного ряда можно аппроксимировать линейной функцией, то её коэффициенты можно рассчитать с помощью метода моментов. При этом в модель вводится новая переменная времени T , началом координат которой является середина временного ряда. Таким образом, её сумма по всем элементам равняется нулю.

Для временного ряда, количество уровней которого является нечётным, переменная T=0 соответствует середине данного ряда. Выше нулевого уровня проставляются числа -1, -2, -3,… ., а ниже данного уровня – числа +1, +2, +3,…

Для временного ряда, количество уровней которого является чётным, числа -1, -2, -3 и т. д. проставляются до середины ряда, а числа + 1, +2, +3 – ставятся после середины ряда.

Линейная модель регрессии с учётом новой переменной принимает вид:

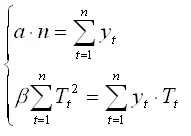

yt=a+β*Tt+εt.

Оценки неизвестных коэффициентов данной модели рассчитываются из системы нормальных уравнений:

Решением данной системы будут оценки коэффициентов уравнения тренда:

75. Адекватность трендовой модели

Трендовая модельсчитается адекватной описываемому процессу, если значения случайной остаточной компоненты εt являются случайными центрированными некоррелированными нормально распределёнными величинами. Проверка адекватности модели состоит в проверке указанных свойств ряда остатков модели.

Проверка случайности остатков модели осуществляется с помощью критериев исследования временного ряда на предмет наличия в нём трендовой компоненты:

1) критерий, основанный на сравнении средних уровней временного ряда;

2) критерий «восходящих и нисходящих» серий;

3) критерий серий, основанный на медиане выборочной совокупности.

В этом случае вместо исходных уровней временного ряда y1,y2,…,yt используются элементы остаточного ряда e1,e2,…,et .

Также проверка случайности остатков модели может осуществляться с помощью критерия поворотных точек.

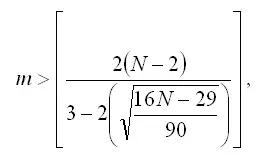

При использовании критерия поворотных точек остаток модели et сравнивается с двумя соседними элементами ряда. Если он окажется меньше или больше их, то данная точка является поворотной. В конце сравнений подсчитывается количество m всех поворотных точек. Ряд остатков модели считается случайным, если выполняется условие:

где N – объём выборочной совокупности.

Проверка центрированности остатков временного ряда осуществляется с помощью t-критерия Стьюдента.

Основная гипотеза формулируется как утверждение о центрированности ряда остатков.

Критическое значение t-критерия tкрит(α/2, N-1 ) определяется для уровня значимости α/2 и числа степеней свободы ( N-1) по таблице распределения Стьюдента.

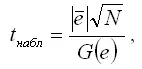

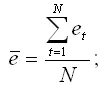

Наблюдаемое значение t-критерия рассчитывается по формуле:

где

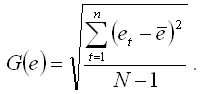

– среднее арифметическое значение ряда остатков:

G(e) – среднеквадратическое отклонение ряда остатков:

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. t набл ›t крит , то основная гипотеза отвергается. Следовательно, ряд остатков является не центрированным.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е. tнабл≤tкрит , то основная гипотеза принимается. Следовательно, ряд остатков является центрированным.

Проверка независимости ряда остатков модели осуществляется с целью определения возможной систематической составляющей в составе ряда остатков. Если модель подобрана неудачно, то остатки будут подвержены автокорреляционной зависимости.

Независимость остатков проверяется с помощью критерия Дарбина-Уотсона, связанного с гипотезой о наличии в ряде остатков автокорреляции первого порядка, т. е. о корреляционной зависимости соседних остатков.

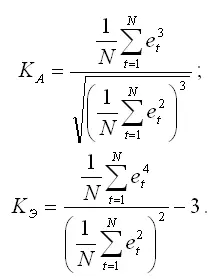

Нормальность ряда остатков проверяется с помощью показателей асимметрии и эксцесса (если объём выборочной совокупности не превышает 50 значений). При нормальном распределении показатели асимметрии и эксцесса равны нулю.

На основании выборочных данных вычисляются эмпирические коэффициенты асимметрии и эксцесса по формулам:

Если вычисленные коэффициенты близки к нулю, то можно сделать вывод, что ряд остатков подчиняется нормальному закону распределения.

Читать дальшеИнтервал:

Закладка: