Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если оно исключает хотя бы N-1 предопределённую переменную:

(N–n)+(M–m)≥N–1.

Второе необходимое условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если количество предопределённых переменных, не входящих в данное уравнение, будет не меньше числа эндогенных переменных этого уравнения минус единица:

N–n≥m–1.

Достаточное условие идентифицируемости уравнения структурной формы системы одновременных уравнений.

Уравнение структурной формы системы одновременных уравнений идентифицируемо в том случае, если ранг матрицы K равен ( N-1 ).

Рангом матрицыназывается размер наибольшей её квадратной подматрицы, определитель которой не равен нулю.

На основе перечисленных условий идентификации, можно сформулировать необходимые и достаточные условия идентифицируемости уравнения структурной формы системы одновременных уравнений:

1) уравнение структурной формы системы одновременных уравнений считается сверхидентифицированным, если M–m>n–1 и ранг матрицы K равен ( N-1 );

2) уравнение структурной формы системы одновременных уравнений считается точно идентифицированным, если M–m=n–1 и ранг матрицы K равен ( N-1 );

3) уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m≥n–1 и ранг матрицы K меньше ( N-1) ;

4) уравнение структурной формы системы одновременных уравнений считается неидентифицированным, если M–m .

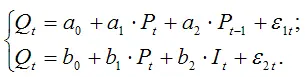

В качестве примера можно рассмотрим процесс идентификации структурной формы модели спроса и предложения. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество равновесия:

QSt = Qdt

С учётом тождества равновесия, модель спроса-предложения может быть записана в виде:

Количество эндогенных переменных данной модели M равно двум ( Pt и Qt ), т.е. M=2 . Количество предопределённых переменных данной модели N равно двум ( Pt –1 и It ), т.е. N=2 .

Проверим выполнение первого необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

(N–n)+(M–m)=(2–1)+(2–2)+(2–2)=1=(N–1)=1,

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1 . Отсюда

(N–n)+(M–m)=(2–1)+(2–2)+(2–2)=1=(N–1)=1,

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение второго необходимого условия идентифицируемости.

Для функции спроса выполняются равенства m=2 и n=1. Отсюда

N–n=2–1=1=m–1=2–1=1,

следовательно, уравнение спроса является точно идентифицированным.

Для функции предложения выполняются равенства m=2 и n=1. Отсюда

N–n=2–1=1=m–1=2–1=1,

следовательно, уравнение предложения является точно идентифицированным.

Проверим выполнение достаточного условия идентифицируемости, заключающееся в том, чтобы хотя бы один из коэффициентов матрицы K не был равен нулю, т.к. M–1=1 .

В первом уравнении модели исключена переменная It и матрица K=[b 2 ]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Во втором уравнении исключена переменная Pt–1 и матрица К=[a2]. Т.к. определитель данной матрицы не равен нулю, следовательно, rank=1=M–1 и уравнение является идентифицированным.

Т.к. уравнения спроса и предложения являются точно идентифицированными, то и система уравнений в целом точно идентифицирована.

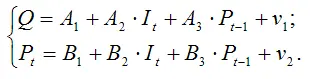

Приведённая форма системы уравнений модели спроса-предложения:

90. Косвенный метод наименьших квадратов (КМНК)

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y 2 , а во втором уравнении уже y 2 является функцией от y 1 ;

б) наличие проблема мультиколлинеарности, т.е. во втором уравнении системы y 2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Косвенный метод наименьших квадратовиспользуется для получения оценок неизвестных коэффициентов системы одновременных уравнений, удовлетворяющих свойствам эффективности, несмещённости и состоятельности.

Косвенный метод наименьших квадратов применяется только в том случае, если структурная форма системы одновременных уравнений является точно идентифицированной.

Алгоритм метода наименьших квадратов реализуется в три этапа:

1) на основе структурной формы системы одновременных уравнений составляется её приведённая форма, все параметры которой выражены через структурные коэффициенты;

2) приведённые коэффициенты каждого уравнения оцениваются обычным методом наименьших квадратов;

3) на основе оценок приведённых коэффициентов системы одновременных уравнений определяются оценки структурных коэффициентов через приведённые уравнения.

Рассмотрим применение косвенного метода наименьших квадратов на примере структурной формы модели спроса и предложения:

Было доказано, что структурная форма модели спроса и предложения является точно идентифицированной, поэтому для определения оценок неизвестных параметров данной модели можно применить косвенный метод наименьших квадратов.

Читать дальшеИнтервал:

Закладка: