Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

H1:ρ1≠ρ2≠…≠ρp≠0.

Проверка выдвинутых гипотезосуществляется с помощью общего критерия множителей Лагранжа в несколько этапов:

1) оценки неизвестных коэффициентов модели регрессии вида

рассчитываются с помощью метода наименьших квадратов;

2) рассчитываются остатки модели регрессии et:

3) определяются оценки модели регрессия вида:

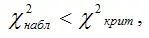

Для данной модели осуществляется проверка значимости коэффициентов ρi при лаговых значениях остатков. Для этого вычисляется F-статистика, которая распределена по χ2 закону распределения с p степенями свободы. Если наблюдаемое значение χ2-критерия больше критического значения χ2-критерия, т. е.

то основная гипотеза об отсутствии автокорреляции в остатках отвергается. Если наблюдаемое значение χ2-критерия меньше критического значения χ2-критерия, т. е.

то гипотеза об отсутствии автокорреляции принимается.

85. Критерий Дикки-Фуллера проверки наличия единичных корней

Проверкой наличия единичных корнейназывается задача проверки основной гипотезы вида

H0:ρ=0 в модели авторегрессии первого порядка:

yt=a+ρyt–1+εt.

Для данного ряда справедливы следующие предположения:

1) временной ряд yt является стационарным, если выполняется условие – 1‹ρ‹1 ;

2) временной ряд yt является нестационарным и представляет собой модель со случайным трендом, если выполняется условие ρ=1 ;

3) временной ряд yt также является нестационарным, если выполняется условие ρ›0 .

Таким образом, гипотеза о стационарности временного ряда yt состоит в проверке основной гипотезы вида H0:ρ=1 .

Критерий Дикки-Фуллера используется при проверке гипотезы о наличия единичных корней.

При этом выдвигается основная гипотеза вида H0:ρ=1 для модели авторегрессии первого порядка:

yt=a+ρyt–1+εt.

Однако на следующем этапе оценивается не эта модель авторегрессии, а модель, которая получается после перехода к первым разностям:

Δyt=δyt-1+εt,

где δ=ρ–1 .

Проверка основной гипотезы вида H0:ρ=1 для исходной модели авторегрессии первого порядка аналогична проверке гипотезы H0:δ=0 для полученной модели. Проверка данной гипотезы может осуществляться для трёх типов регрессионных уравнений:

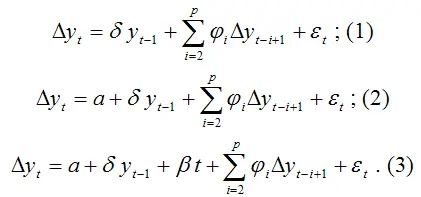

Δyt=δyt-1+εt;(1)

Δyt=а+δyt-1+εt; (2)

Δyt=а+δyt-1+βt+εt. (3)

Данные модели регрессии отличаются только наличием членов модели a и βt .

Первая модель является моделью случайного тренда, во вторую модель включается свободный член a , являющийся коэффициентом случайного тренда. В третью модель включены и коэффициент случайного тренда, и коэффициент линейного временного тренда βt .

Проверка основной гипотезы H0:δ=0 состоит в оценивании методом наименьших квадратов одной или нескольких из моделей регрессии 1, 2, 3 для получения оценки и её стандартной ошибки.

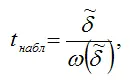

Наблюдаемое значение t-критерия для проверки основной гипотезы вида H0:δ=0 состоит в оценивании методом наименьших квадратов одной или нескольких из моделей регрессии 1, 2, 3 для получения оценки

и её стандартной ошибки.

Наблюдаемое значение t-критерия для проверки основной гипотезы вида H0:β=0 рассчитывают по формуле:

где

– стандартная ошибка оценки

Однако критическое значение t-критерия в данном случае нельзя определить по таблице распределения Стьюдента. Дикки и Фуллер провели исследования, в результате которых определили критические значения t-критерия для проверки гипотезы H0:δ=0 в зависимости от вида модели регрессии и объёма выборочной совокупности. Данные статистики обозначаются как τ – для первой модели регрессии, τμ – для второй модели регрессии, τх – для третьей модели регрессии. Они приведены в таблице критических значений статистик Дикки-Фуллера для различных уровней значимости.

При проверке гипотезы о наличии во временном ряду авторегрессии более чем первого порядка используется расширенный критерий Дикки-Фуллера (Augmented Dickey-Fuller Test – ADF).

Процесс авторегрессии порядка р можно записать следующим образом:

Основная гипотеза формулируется как H0:δ=0 . Если данная гипотеза верна, то данная модель авторегрессии имеет единичный корень, т. е. подчиняется процессу авторегрессии первого порядка.

Проверка основной гипотезы H0:δ=0 осуществляется для различных типов регрессионных уравнений:

Справедливость основной гипотезы проверяется с помощью статистики τ для первой модели регрессии (при отсутствии свободного члена и временного тренда).

Справедливость основной гипотезы проверяется с помощью статистики τμ для второй модели регрессии, включающей свободный член.

Справедливость основной гипотезы проверяется с помощью статистики τх для третьей модели регрессии, включающей свободный член и временной линейный тренд.

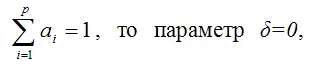

Если сумма коэффициентов модели регрессии вида

равна единице, т. е.

т. е. в данной модели имеется единичный корень.

86. Цензурированные результативные переменные

Объясняющая переменнаяназывается цензурированной, если она представляет собой момент наступления интересующего нас события при условии ограниченности по времени продолжительности исследования.

Читать дальшеИнтервал:

Закладка: