Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Белый шум– это теоретический процесс, который реально не существует, однако он представляет собой очень важную математическую модель, которая используется при решении множества практических задач.

82. Линейные модели стационарного временного ряда

Стохастический временной ряд называется стационарным, если его математическое ожидание, дисперсия, автоковариация и автокорреляция являются неизменными во времени.

К основным линейным моделям стационарных временных рядов относятся:

1) модели авторегрессии;

2) модели скользящего среднего;

3) модели авторегрессии скользящего среднего.

Уровень временного ряда, представленного моделью авторегрессии порядка р , можно представить следующим образом:

yt=δ1yt-1+δ2yt-2+…+δpyt–p+νt,

где p – порядок модели авторегрессии;

δt – коэффициенты модели авторегрессии, подлежащие оцениванию;

νt – белый шум (случайная величина с нулевым математическим ожиданием).

Модель авторегрессии порядка р обозначается как АР(р) или AR(p).

На практике чаще всего используются модели авторегрессии первого, второго, максимум третьего порядков.

Модель авторегрессии первого порядка АР(1) называется “Марковским процессом”, потому что значения переменной y в текущий момент времени t зависят только от значений переменной y в предыдущий момент времени (t–1). Данная модель имеет вид:

yt=δyt–1+νt .

Для модели АР(1) действует ограничение |δ|<1 .

Модель авторегрессии второго порядка АР(2) называется “процессом Юла”. Данная модель имеет вид:

yt=δ1yt-1+δ2yt-2+νt .

На коэффициенты модели авторегрессии второго порядка накладываются ограничения вида:

1) (δ1+δ2)<1;

2) (δ1–δ2)<1;

3) |δ2|<1 .

Модели скользящего среднего относятся к простому классу моделей временных рядов с конечным числом параметров, которые можно получить, представив уровень временного ряда как алгебраическую сумму членов ряда белого шума с числом слагаемых q .

Общая модель скользящего среднего порядка q имеет вид:

yt=νt–φ1νt–1–φ2νt–2–…–φqνt–q,

где q – порядок модели скользящего среднего;

φt – неизвестные коэффициенты модели, подлежащие оцениванию;

ν t – белый шум.

Модель скользящего среднего порядка q обозначается как CC(q) или MA(q).

На практике чаще всего используются модели скользящего среднего первого CC(1) и второго порядков CC(2).

Коэффициенты модели скользящего среднего порядка q не обязательно должны в сумме давать единицу и не обязательно должны быть положительными.

Для достижения большей гибкости модели временных рядов при эконометрическом моделировании в неё включают как члены авторегрессии, так и члены скользящего среднего. Подобные модели получили название смешанных моделей авторегрессии скользящего среднего и также относятся к линейным моделям стационарных временных рядов.

Смешанная модель авторегрессии скользящего среднего обозначается как АРСС(p,q) или ARMA(p,q).

Чаще всего на практике используется смешанная модель АРСС(1) с одним параметром авторегрессии p=1 и одним параметром скользящего среднего q=1 . Данная модель имеет вид:

yt=δyt–1+νt–φνt–1,

где δ – параметр процесса авторегрессии;

φ – параметр процесса скользящего среднего;

νt – белый шум.

На коэффициенты данной модели накладываются следующие ограничения:

1) |δ|<1 – условие, обеспечивающее стационарность смешанной модели;

2) | φ |‹1 – условие, обеспечивающее обратимость смешанной модели.

Свойство обратимости смешанной модели АРСС(p,q) означает, что модель скользящего среднего можно обратить или переписать в виде модели авторегрессии неограниченного порядка, и наоборот.

83. Модель авторегрессии и проинтегрированного скользящего среднего

Модель авторегрессии и проинтегрированного скользящего среднего (АРПСС) была предложена американскими учёными Боксом и Дженкинсом в 1976 г. как один из методов оценки неизвестных параметров и прогнозирования временных рядов.

Моделью авторегрессиии проинтегрированного скользящего среднегоназывается модель, которая применяется при моделировании нестационарных временных рядов.

Нестационарный временной ряд характеризуется непостоянными математическим ожиданием, дисперсией, автоковариацией и автокорреляцией.

В основе модели авторегрессии и проинтегрированного скользящего среднего лежат два процесса:

1) процесс авторегрессии;

2) процесс скользящего среднего.

Процесс авторегрессии может быть представлен в виде:

xt=a+δ1xt-1+δ2xt-2+…+εt,

где a – свободный член модели, являющийся константой;

δ1 δ2…— параметры модели авторегрессии;

ε – случайное воздействие (ошибка модели).

Каждое наблюдение в модели авторегрессии представляет собой сумму случайной компоненты и линейной комбинации предыдущих наблюдений.

Процесс скользящего среднего может быть представлен в виде:

xt=μ+εt–θ1εt–1–θ2εt–2–…

где μ – свободный член модели, являющийся константой;

θ1 θ2… – параметры модели скользящего среднего;

ε – случайное воздействие (ошибка модели).

Текущее наблюдение в модели скользящего среднего представляет собой сумму случайной компоненты в данный момент времени и линейной комбинации случайных воздействий в предыдущие моменты времени.

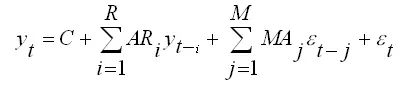

Следовательно, в общем виде модель авторегрессии и проинтегрированного скользящего среднего описывается формулой:

где С – свободный член модели, являющийся константой;

εt – некомпенсированный моделью случайный остаток.

В обозначениях Бокса и Дженкинса модель авторегрессии и проинтегрированного скользящего среднего записывается как АРПСС(p,d,q) или ARIMA (p,d,q) , где

p – параметры процесса авторегрессии;

d – порядок разностного оператора;

q – параметры процесса скользящего среднего.

Для рядов с периодической сезонной компонентой применяется модель авторегрессии и проинтегрированного скользящего среднего с сезонностью, которая в обозначениях Бокса и Дженкинса записывается как АРПСС (p,d,q) (ps,ds,qs), где

ps – сезонная авторегрессия;

ds – сезонный разностный оператор;

qs – сезонное скользящее среднее.

Моделирование нестационарных временных рядов с помощью модели авторегрессии и проинтегрированного скользящего среднего осуществляется в три этапа:

Читать дальшеИнтервал:

Закладка: