Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Главное преимущество данного критерия заключается в устойчивости полученных оценок к резким выбросам в исходных данных, в отличие от метода наименьших квадратов.

К недостаткам данного критерия относятся:

а) сложности, возникающие в процессе вычислений;

б) зачастую большим отклонениям в исходных данных следует придавать больший вес для уравновешивания их в общей сумме наблюдений;

в) разным значениям оцениваемых коэффициентов β0…βn могут соответствовать одинаковые суммы модулей отклонений.

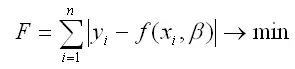

Для определения оптимальных значений коэффициентов β0…βn необходимо минимизировать функционал F по данным параметрам:

Суть минимизации функционала F состоит в определении таких значений коэффициентов β0…βn , при которых сумма квадратов отклонений наблюдаемых значений результативной переменной у от теоретических значений β была бы минимальной;

3) критерий, имеющий вид:

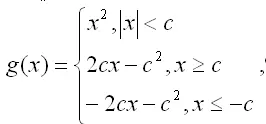

где g – это мера или вес, с которой отклонение (yi-f|xi,β|) входит в функционал F. В качестве примера веса g можно привести функцию Хубера , которая при малых значениях переменной х является квадратичной, а при больших значениях х – линейной:

где с – ограничения функции.

Данный критерий определения наилучших оценок коэффициентов модели регрессии β0…βn является попыткой объединения достоинств двух предыдущих критериев. Основное преимущество данного критерия заключается в том, что оценки неизвестных коэффициентов, найденные с его помощью, являются более устойчивыми к случайным выбросам в исходных данных, чем оценки, полученные методом наименьших квадратов.

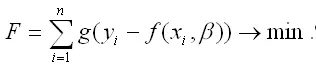

Для определения оптимальных значений коэффициентов β0…βn необходимо минимизировать функционал F по данным параметрам:

Суть минимизации функционала F состоит в определении таких значений коэффициентов β0…βn, при которых сумма квадратов отклонений наблюдаемых значений результативной переменной у от теоретических значений ỹ с учётом заданных весов g была бы минимальной.

12. Оценивание неизвестных коэффициентов модели регрессии методом наименьших квадратов. Теорема Гаусса – Маркова

Определение коэффициентов модели регрессии осуществляется на третьем этапе схемы построения эконометрической модели. В результате этой процедуры рассчитываются оценки (приближенные значения) неизвестных коэффициентов спецификации модели.

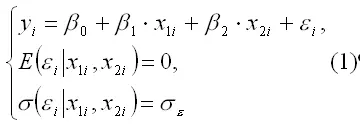

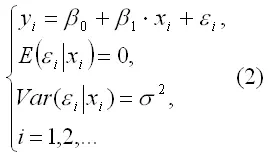

Спецификация линейной эконометрической модели из изолированного уравнения с гомоскедастичными возмущениями имеет вид:

Рассмотрим метод наименьших квадратов на примере оценивания эконометрических моделей в виде моделей парной регрессии (изолированных уравнений с двумя переменными).

Если уравнение модели содержит две экономические переменные – эндогенную yiи предопределенную xi, то модель имеет вид:

Данная модель называется моделью линейной парной регрессии и содержит три неизвестных параметра:

β0 , β1 , σ . (3)

Предположим, что имеется выборка: (х1, y1), (х2, y2),… (хn , yn) (4)

Тогда в рамках исследуемой модели данные величины связаны следующим образом:

y1 = a0 + a1 * x1 + u1,

y2 = a0 + a1 * x2 + u2, (5)

…

yn= a0 + a1 * x n + u n.

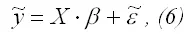

Данная система называется системой уравнений наблюдения объекта в рамках исследуемой линейной модели или схемой Гаусса-Маркова.

Компактная запись схемы Гаусса-Маркова:

где

– вектор-столбец известных значений эндогенной переменной yiмодели регрессии;

– вектор-столбец неизвестных значений случайных возмущений εi;

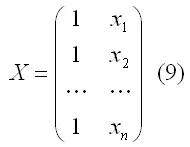

– матрица известных значений предопределенной переменной xi модели;

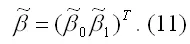

β = (β0 β1 )Т (10) – вектор неизвестных коэффициентов модели регрессии.

Обозначим оценку вектора неизвестных коэффициентов модели регрессии как

Данная оценка вычисляется на основании выборочных данных (7) и (9) с помощью некоторой процедуры:

где P (X, ỹ) – символ процедуры.

Процедура (12) называется линейной относительно вектора (7) значений эндогенной переменной yi , если выполняется условие:

где

(14) – матрица коэффициентов, зависящих только от выборочных значений (9) предопределенной переменной хi.

Теорема Гаусса-Маркова. Пусть матрица Х коэффициентов уравнений наблюдений (6) имеет полный ранг, а случайные возмущения (8) удовлетворяют четырем условиям:

E(ε1) = E(ε2) = … = E(εn) = 0, (15)

Var(ε1) = Var(ε2) = … = Var(εn) = σ2(16)

Cov(εi, εj) = 0 при i≠j(17)

Cov(xi,εj) = 0 при всех значениях i и j (18)

В этом случае справедливы следующие утверждения:

а) наилучшая линейная процедура (13), приводящая к несмещенной и эффективной оценке (11), имеет вид:

б) линейная несмещенная эффективная оценка (19) обладает свойством наименьших квадратов:

Читать дальшеИнтервал:

Закладка: