Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике

- Название:Ответы на экзаменационные билеты по эконометрике

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Ответы на экзаменационные билеты по эконометрике краткое содержание

Настоящее издание представляет собой учебное пособие и подготовлено в соответствии с государственным образовательным стандартом. Пособие составлено в виде ответов на экзаменационные билеты по дисциплине «Эконометрика».

Данное издание написано доступным языком и содержит всю необходимую информацию, достаточную для ответа на экзамене по данной дисциплине и успешной его сдачи.

Настоящие пособие предназначено для студентов высших и средних специальных учебных заведений.

Ответы на экзаменационные билеты по эконометрике - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

в) ковариационная матрица оценки (19) вычисляется по правилу:

г) несмещенная оценка параметра σ2 модели (2) находится по формуле:

Следствие теоремы Гаусса-Маркова.Оценка

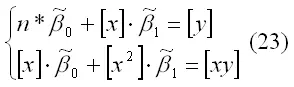

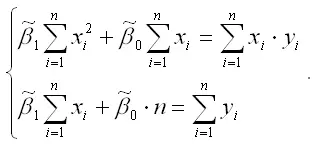

доставляемая процедурой (19) метода наименьших квадратов, может быть вычислена в процессе решения системы двух линейных алгебраических уравнений:

Данная система называется системой нормальных уравнений. Ее коэффициенты и свободные члены определяются по правилам:

[x] = x1 + x2 +…+ xn,

[y] = y1 + y2 +…+ yn, (24)

x2] = x12 + x22 +…+ xn2,

[xy] = x1*y1 + x2*y2 + … + xn*yn .

Явный вид решения системы (23):

13. Система нормальных уравнений и явный вид ее решения при оценивании методом наименьших квадратов линейной модели парной регрессии

Предположим, что в ходе регрессионного анализа была установлена линейная взаимосвязь между исследуемыми переменными х и у, которая описывается моделью регрессии вида:

В результате оценивания данной эконометрической модели определяются оценки неизвестных коэффициентов. Классический подход к оцениванию параметров линейной регрессии основан на методе наименьших квадратов (МНК).

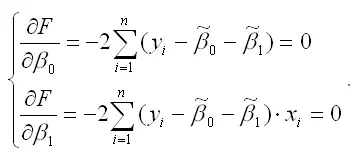

Метод наименьших квадратов позволяет получить такие оценки параметров β0 и β1 , при которых сумма квадратов отклонений фактических значений результативного признака y от расчетных (теоретических) ỹ минимальна:

В процессе минимизации функции (1) неизвестными являются только значения коэффициентов β0 и β1 , потому что значения результативной и факторной переменных известны из наблюдений. Для определения минимума функции двух переменных вычисляются частные производные этой функции по каждому из оцениваемых параметров и приравниваются к нулю. Результатом данной процедуры будет стационарная система уравнений для функции (2):

.

Если разделить обе части каждого уравнения системы на (-2), раскрыть скобки и привести подобные члены, то получим систему нормальных уравнений для функции регрессии вида yi=β0+β1xi:

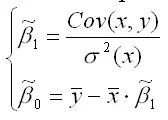

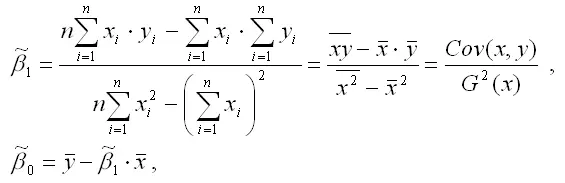

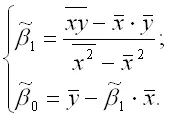

Если решить данную систему нормальных уравнений, то мы получим искомые оценки неизвестных коэффициентов модели регрессии β0 и β1 :

где

– среднее значение зависимой переменной;

– среднее значение независимой переменной;

– среднее арифметическое значение произведения зависимой и независимой переменных;

– дисперсия независимой переменной;

Gcov (x, y) – ковариация между зависимой и независимой переменными.

Таким образом, явный вид решения системы нормальных уравнений может быть записан следующим образом:

14. Оценка коэффициентов модели парной регрессии с помощью выборочного коэффициента регрессии

Помимо метода наименьших квадратов, с помощью которого в большинстве случаев определяются неизвестные параметры модели регрессии, в случае линейной модели парной регрессии осуществим иной подход к решению данной проблемы.

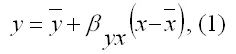

Линейная модель парной регрессии может быть записана в виде:

где у – значения зависимой переменной;

х – значения независимой переменной;

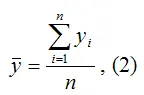

– среднее значение зависимой переменной, которое определяется на основании выборочных данных вычисленное по формуле средней арифметической:

уi – значения зависимой переменной,

n – объём выборки;

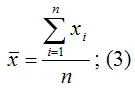

– среднее значение независимой переменной, которое определяется на основании выборочных данных вычисленное по формуле средней арифметической:

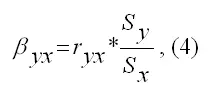

Параметр βyx называется выборочным коэффициентом регрессии переменной у по переменной х . Данный параметр показывает, на сколько в среднем изменится зависимая переменная у при изменении независимой переменной х на единицу своего измерения.

Выборочный коэффициент регрессии переменной у по переменной х рассчитывается по формуле:

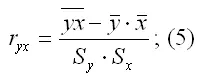

где ryx – это выборочный парный коэффициент корреляции между переменными у и х , который рассчитывается по формуле:

– среднее арифметическое значение произведения зависимой и независимой переменных:

Читать дальшеИнтервал:

Закладка: