Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

- Название:Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2022

- Город:Санкт-Петербург

- ISBN:9785996520787

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Артамонов - Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах краткое содержание

Очерки всемирной истории страхования и перестрахования. Том 2. Развитие страхования и перестрахования с 18-го века в отдельных странах и регионах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Финансирование перестраховочного общества было обеспечено со стороны банкира Абрахама Оппенхайма (Abraham Oppenheim), который часть акций разместил через банковский дом Ротшильда в Париже.

По причине многочисленных внутренних трудностей (сложность в капитализации и размещении акций в Германии и Франции, согласование интересов индивидуальных учредителей и спонсоров компании) и политических волнений 1848-1849 годов (речь идет о буржуазно-демократической революции в Германии — прим. авторов ) общество фактически приступило к своей деятельности 1 июля 1852 года.

Постепенно общество начало процветать и его примеру последовали другие. В течение первых трех лет оно расширило свои операции в Германии, Австрии, Швейцарии, Бельгии, Голландии и Франции и также пыталось заключить договоры с английскими компаниями, но поскольку в то время английский перестраховочный бизнес не являлся прибыльным для перестраховщиков, руководство Кельнского перестраховочного общества считало целесообразным отстраниться от английского рынка.

Между прочим, в уставе общества есть беспрецедентное условие в пункте 3 статьи 3: «Компания должна воздерживаться от заключения какого-либо прямого страхования».

Свой первый договор перестрахования общество заключило 29 октября 1852 года с компанией «Vaterländische Feuer-Versicherungs— Gesellschaft» из города Эльберфельд (Elberfeld — город в Рейнской провинции Пруссии — прим. авторов ). Этот договор, первый договор перестрахования, когда-либо заключенный независимой перестраховочной компанией, представлял собой облигаторный договор эксцедента сумм в отношении огневых рисков.

С. Е. Голдинг вспоминает еще один договор перестрахования, заключенный 13 января 1853 года между Кёльнским перестраховочным обществом и компанией «Kölnische Feuer-Versicherungs-Gesellschaft» . История последней достаточно интересная, но долгая, поэтому авторы отметят лишь то, что с 1996 года после многих перепитий и смен акционеров она вошла во французскую группу «AXA» .

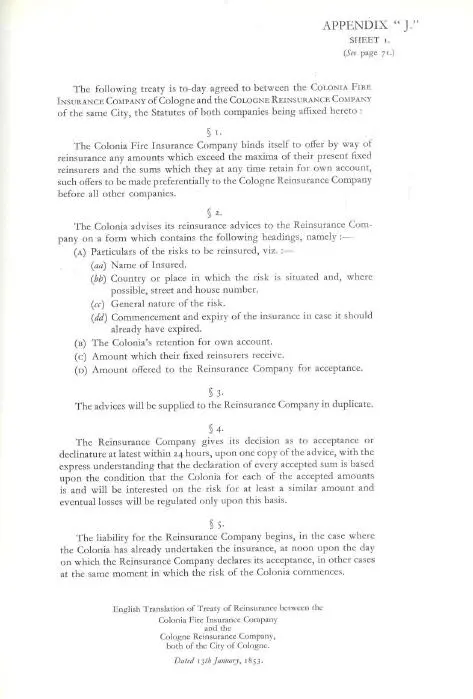

Поскольку мы неоднократно ссылаемся на договор перестрахования между «Kölnische Feuer-Versicherungs-Gesellschaft Colonia» и Кёльнским перестраховочным обществом, целесообразно приложить копию данного договора, любезно приведенную С. Е. Голдингом:

Этот договор очень напоминает детали современных договоров. Вместе с тем, в нем существует радикальное отличие от нынешних договоров перестрахования.

Секция 1 договора обязывает цедента передавать эксцедентные или превышающие суммы, и эти цессии должны производиться в первую очередь Кёльнскому перестраховочному обществу, у которого, тем не менее, есть право отказать в их акцепте. Таким образом, речь идет о достаточно редком варианте — облигаторно-факультативного перестрахования. Согласно секции 4 перестраховщик обязан сообщить о своем решении принять или отклонить риск в течение 24 часов, а согласно секции 5 его ответственность не может начаться ранее полуночи дня, следующего за днем анонсирования акцепта.

Эксцедент суммы, который должен был быть цедирован компанией «Kölnische Feuerversicherungs-Gesellschaft» , возникал только после ее собственного удержания и после превышения лимитов существующих зафиксированных перестраховщиков, т. е. договор по своей природе являлся договором второго эксцедента сумм. В английской версии секции 1 оригинала это положение выглядит следующим образом: «… to offer by way of reinsurance any amounts which exceed the maxima of their present fixed reinsurers and the sums which they at any time retain for own account…» — « … предлагать путем перестрахования суммы, которые превышают максимумы настоящих зафиксированных перестраховщиков и суммы, которые они на данный момент удерживают на собственном счету…».

Наиболее интересным представляется то, что якобы существующие перестраховщики цедента зафиксированы, и можно сделать вывод о том, что существует некий другой договор, хотя нигде нет прямого упоминания о нем.

В данном договоре нет упоминания об общей агрегатной страховой сумме, которая могла быть перестрахована, и он не предусматривал громоздкой системы периодической выдачи полисов. Согласно секции 2 информация о цессиях должна была содержаться в бордеро, которые должны были предоставляться в копии (секция 3). В соответствии с секцией 6 передача рисков должна была производиться на оригинальных условиях страховых полисов.

Компании «Kölnische Feuerversicherungs-Gesellschaft» приходилось вести журнал перестрахования, в котором записывались все цессии. Согласно секции 7 на основе этого журнала составлялись ежемесячные бордеро, которые направлялись перестраховщику вместе со счетами премии за минусом 25%-ой комиссии. Перестраховщик был обязан следовать всем изменениям цедента в передачах рисков (секция 8), а эти изменения должны были заноситься в журнал изменений и декларироваться в бордеро (секция 9). В соответствии с секцией 10 сообщения о наступлении страховых случаев должны были направляться перестраховщику незамедлительно, а перестраховщик имел право присутствовать на переговорах цедента и страхователя, касающихся убытка (секция 11). Перестраховщик был обязан оплачивать свою долю в каждом урегулированном убытке (секция 12), а счета, которые должны были выставляться ежемесячно, могли содержать зачет причитающихся убытков против ежемесячных счетов премии (секция 13).

Договор мог быть расторгнут любой из сторон путем подачи письменного нотиса за три месяца до предполагаемого прекращения договора (секция 14).

Договор не содержал условия, касающегося кассовых убытков [91] «Кассовый убыток» — условие договора перестрахования, устанавливающее обязанность перестраховщика осуществить выплату страхового возмещения перестрахователю или до того момента, когда тот осуществит выплату страхового возмещения по основному договору имущественного страхования или страховой суммы по основному договору личного страхования либо в более сжатые чем обычно сроки, если размер убытка или подлежащей выплате страховой суммы превышает согласованную сторонами перестраховочной сделки величину (чаще всего в размере собственного удержания перестрахователя). Вводится с целью не допустить разрыв по кассе у перестрахователя либо сократить время разрыва по кассе. О «кассовом убытке» см. подробнее Артамонов А. П., Дедиков С. В. Право перестрахования. В 2-х томах. Т. II. М., 2014. С. 231-245.

, и арбитражную оговорку [92] Арбитражная оговорка — условие договора перестрахования о рассмотрении возможных споров между сторонами не государственными судами, а арбитражными (третейскими) судами. Как правило, определяет порядок формирования арбитража и квалификационные требования у судьям, назначаемым сторонами спора. Об арбитражной оговорке см. подробнее Артамонов А. П., Дедиков С. В. Право перестрахования. В 2-х томах. Т. II. М., 2014. С. 277-294.

.

Интервал:

Закладка:

![Софи Боди–Жандро - История частной жизни Том 5 [От I Мировой войны до конца XX века]](/books/1146943/sofi-bodi-zhandro-istoriya-chastnoj-zhizni-tom-5-ot-i.webp)