Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но только при условии, что инвесторы покупают и держат. Более того, какую бы доходность ни заработал сам секторный ETF, инвесторы, вложившие в него деньги, почти наверняка заработают намного меньше. Факты указывают на то, что сегодняшние самые популярные секторные фонды являются теми, кто показал наиболее впечатляющую доходность в недавнем прошлом, а инвестировать на основе такой популярности постфактум – почти верный путь к неудаче.

Посмотрим на цифры

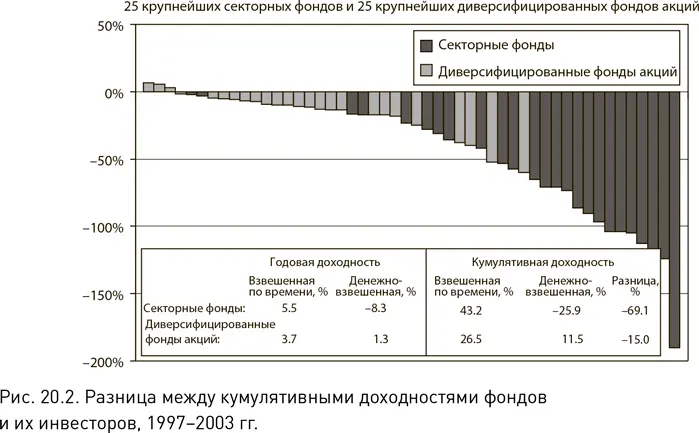

Результаты инвестирования обычных взаимных фондов в рыночные сектора подают тревожный сигнал, предупреждающий о возможности серьезных потрясений. Так, 25 самых популярных в последние годы секторных фондов заработали положительную среднегодовую доходность 5,5 % за неспокойный период с 1998 по 2003 г., что даже немного выше 3,8 %-ной годовой доходности самого фондового рынка. Но средний вкладчик секторного фонда на самом деле потерял деньги, получив отрицательную (денежно-взвешенную) доходность – 8,3 %, т. е. на ошеломительные 13,8 % меньше. Для сравнения: соответствующие цифры для 25 крупнейших широко диверсифицированных фондов акций были следующими: доходность фондов – 3,7 %, доходность вкладчиков – 1,3 %, отрицательная разница – 2,4 %, что является вполне приемлемым результатом, особенно на фоне убытков, понесенных секторными инвесторами из-за чрезвычайно антипродуктивной стратегии маркеттайминга.

Потеря секторными фондами капитала, рассчитанная с учетом сложных процентов, за полный шестилетний период была ошеломительной. В то время как кумулятивная доходность рынка составила положительные 43 %, средний секторный фонд заработал отрицательную кумулятивную доходность –26 % – шокирующая отрицательная разница в 69 процентных пунктов. (В худшем случае эта разница составила 190 %!) Для сравнения: средний диверсифицированный фонд заработал кумулятивную доходность 26 %, его инвесторы – 11 %, что, хотя и является скромным результатом, отражает весомую положительную разницу в 37 % по сравнению с тем, что заработали, а вернее, потеряли секторные инвесторы. Учитывая эти цифры, почти невозможно отрицать, что для подавляющего большинства инвесторов вкладывать деньги в секторные фонды – все равно что играть с огнем (рис. 20.2).

Менеджерам фондов, предлагающих секторные ETF, должно быть хорошо известно если не о конкретных цифрах, то о таком антипродуктивном паттерне. Это обычное дело, что инвесторы под влиянием типичных для фондового рынка эмоций – алчности, надежды и страха – делают неверный выбор. Они предпочитают сектора, которые лидировали в прошлом, и избегают тех секторов, которые отставали от рынка. В то время как невозможно заранее предсказать, когда начнется возвращение к среднему или как долго оно будет продолжаться, сама по себе эта тенденция – неумолимая реальность на фондовом рынке. Экономика долгосрочных вложений в американский фондовый рынок обеспечивает создание долгосрочной стоимости для инвесторов; эмоции , сопряженные с попыткой переиграть рынок посредством выбора акций и маркеттайминга, разрушают благосостояние инвесторов.

«Не сидите сложа руки – делайте что-нибудь»

Мы живем в мире, где девизом является: «Не сидите сложа руки – делайте что-нибудь». Давайте на мгновение забудем тот факт, что фондовый рынок по сути представляет собой замкнутую систему, где, когда вы покупаете акцию, кто-то вам ее продает, и наоборот. А когда вы выходите из рынка, кто-то другой входит в него. Но когда на фондовом рынке деньги и акции переходят из рук в руки, это не трансакция с нулевой суммой, а проигрышная игра, обогащающая крупье – наших финансовых посредников, которые не только выступают посредниками в каждой сделке с получением соответствующих комиссионных, но и взимают сборы за управление, консультирование и ведение счетов участников сделок с обеих сторон.

Поэтому догадки об истинных целях тех, кто оказывает эти посреднические услуги, не могут не вводить в уныние. Нашим финансовым посредникам должно быть хорошо известно, что проповедуемая мной стратегия инвестирования в индекс широкого рынка наилучшим образом отвечает интересам подавляющего большинства инвесторов. Сам легендарный Питер Линч, после того как он оставил бразды правления фондом Magellan в 1990 г., заявил, что «индексный фонд – лучшее решение для большинства инвесторов». И он был прав! Хотя нельзя забывать и о том, что все мы стоим перед необходимостью выстраивать успешный прибыльный бизнес, для чего, хорошо это или плохо, мы должны давать клиентам то, что они хотят. Таков закон успешного бизнеса, который действует в сфере финансовых услуг точно так же, как в сфере производства автомобилей, духов или ювелирных украшений.

Разумеется, «бумагооборот» на финансовых рынках сопряжен с немалыми издержками для инвесторов. Как заметил Бенджамин Грэхем еще в сентябре 1976 г. (по случайному совпадению спустя всего несколько дней после открытия нашего первого индексного фонда), «фондовый рынок напоминает огромную прачечную, где инвесторы постоянно обмениваются между собой бельем, иногда по 30 млн акций в день» [221] Грэхем Б. Беседа с Бенджамином Грэхемом // Financial Analysts Journal 32. 1976. № 5.

. (Мог ли Грэхем предположить, что когда-нибудь оборот составит 3 млрд акций в день?)

«Ничего не делайте – сидите сложа руки»

Увы, обратный принцип: «Ничего не делайте – сидите сложа руки», хотя и служит неизбежной итоговой стратегией всей совокупности инвесторов , не только является контринтуитивным с точки зрения эмоций, существующих в умах почти всех индивидуальных инвесторов, но и контрпродуктивным для благосостояния тех, кто выступает посредниками при торговле ценными бумагами и управляет их портфелями. В то время как последние часто советуют инвесторам избегать индексного инвестирования под предлогом того, что оно якобы не соответствует их целям и требованиям, Бенджамин Грэхем называет это «всего лишь удобным клише или алиби, чтобы оправдать посредственные результаты в прошлом».

Я признаю, что у биржевых индексных фондов есть свои плюсы и они вполне пригодны для разумного инвестирования. Купить «Пауков» (Spiders) или «Змей» (Vipers) и держать их бесконечно долго – это выигрышная стратегия. Сотрудника Microsoft, который решает держать акции всех рыночных секторов кроме технологического, вряд ли можно назвать дураком. Для владельца портфеля переоцененных акций компаний с большой капитализацией будет мудрым шагом купить и держать биржевой индексный фонд акций компаний с малой капитализацией. Но до сих пор главным двигателем стремительного роста биржевых индексных фондов были вовсе не такие долгосрочно ориентированные сделки.

Читать дальшеИнтервал:

Закладка: