Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

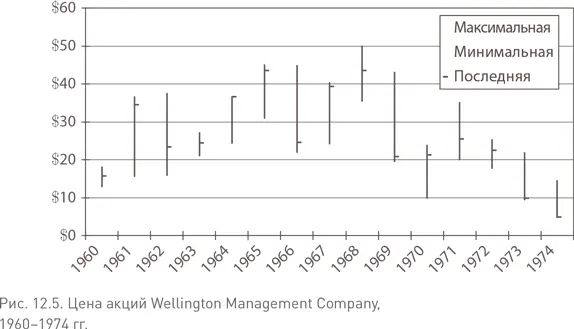

Только через три года генеральному директору Wellington представилась возможность не только порассуждать о преимуществах взаимного инвестирования, но и доказать свои слова делом. Еще до начала медвежьего рынка 1973–1974 гг. дела у Wellington пошли плохо, и вместо притока капитала в свои фонды ($280 млн в 1967 г.) в 1973 г. компания столкнулась с его оттоком в размере $300 млн. Больше всего от эрозии капитала пострадали спекулятивные фонды, и многие из них прекратили свое существование в результате слияний еще до конца десятилетия. Активы ее консервативного флагманского фонда Wellington Fund уменьшились с $2 млрд в 1965 г. до менее чем $1 млрд, а к 1980 г. упали до $480 млн. Прибыли на акцию снизились с $2,52 в 1968 г. до $1,14 в 1974 г., и цены акций рухнули сначала до $9,75, а затем и до исторического минимума $4,87 (рис. 12.5). Эта череда катастрофических событий привела к развалу партнерства, образованного в 1967 г. В результате слияния с бостонской фирмой, и 23 января 1974 г. генеральный директор Wellington Management Company был уволен. Но он сохранил за собой должность президента фондов, которые управлялись отдельным и в значительной степени независимым советом директоров.

Между тем незадолго до его увольнения произошло знаменательное событие, определившее природу возможных будущих изменений. 12 января 1974 г. генеральный директор Wellington представил в совет директоров группы «взаимных» фондов предложение о возвращении к оригинальной структуре взаимного фонда с внутренним управлением:

Я предлагаю, чтобы семейство взаимных фондов Wellington Group приобрело Wellington Management Company и ее активы… По оценкам фондам нужно будет заплатить порядка $6 млн [скорректированная рыночная капитализация акций компании [118] В соответствии с этим предложением фонды должны были приобрести только ту часть бизнеса Wellington, которая была связана с взаимными фондами. Консалтинговый бизнес предполагалось вернуть бывшим партнерам.

], в результате чего они получат ликвидные и фиксированные активы на сумму $4 млн, а остальные $2 млн представляют собой стоимость действующего предприятия [или гудвилл]… Wellington Management Company станет дочерней компанией фондов, находящейся в их полной собственности, и будет выполнять функции инвестиционного консультанта и андеррайтера на основе фактических затрат, что, по оценкам, позволит экономить от $2 до $3 млн в год.

Только представьте себе, какими нормами прибыли оперирует бизнес управления активами, если приобретение с чистой стоимостью $2 млн окупается менее чем за год (!). Несмотря на то что курс акций Wellington рухнул до исторических минимумов и ее доходы от сборов за управление тоже упали, прибыль компании до налогообложения составляла весомые 33 % (доходы – $9,6 млн, расходы – $6,4 млн, прибыль – $3,2 млн). Разумеется, президент фондов открыто признавал, что предлагаемое им возвращение к оригинальной модели взаимного фонда является «беспрецедентным событием для отрасли», однако осторожный совет директоров в достаточной мере заинтересовался предложением и попросил расширить его, проведя «всестороннее исследование на предмет того, каким образом фонды могли бы получать консультационные, управленческие и административные услуги по самой низкой разумной стоимости для вкладчиков фондов» [119] Богл Д. Будущая структура группы инвестиционных компаний Wellington, часть I (11 марта 1974 г.).

. Аналогичное исследование совет директоров попросил провести и Wellington Management Company.

К 11 марта первый отчет президента был готов. Названный «Будущая структура группы инвестиционных компаний Wellington», отчет предлагал семь вариантов структуры, из которых совет директоров решил сосредоточиться на четырех:

1. Статус-кво – продолжение существующих отношений.

2. Интернализация – административные функции передаются фондам, Wellington Management продолжает выполнять обязанности инвестиционного консультанта и главного андеррайтера фондов.

3. Административные функции и распределение передаются фондам; управление инвестициями остается в ведении Wellington Management.

4. Возвращение к оригинальной структуре взаимного фонда – приобретение фондами всего бизнеса Wellington, связанного с деятельностью фондов.

Исследование обозначало конечную цель: независимость . «Обеспечить фондам надлежащую степень корпоративной, деловой и экономической независимости», – написал президент, отметив, что именно такая структура предусматривается Законом об инвестиционных компаниях от 1940 г. Но на деле такая независимость, добавил он, оказывается иллюзией в отрасли, где «фонды являются лишь корпоративной оболочкой… лишенные возможности самостоятельного ведения дел… Эта структура была общепринятой нормой для индустрии взаимных фондов на протяжении более 50 лет».

«Вопрос в том, – без обиняков продолжал президент фондов, – является ли эта структура, которая прочно укоренилась и вполне устраивала нашу молодую отрасль в период ее роста, в условиях снижения этических и правовых стандартов, действительно оптимальной структурой для настоящих времен и для будущего, или же фонды должны стремиться к тому, чтобы получить в свои руки больше власти над своей судьбой, что подразумевается под словом " независимость" ». И хотя президент, безусловно, склонялся в пользу возвращения к оригинальной модели взаимного фонда, он был готов начать с меньшего, завершая свой отчет словами: «Возможно, вопрос не в том, станет ли Wellington Group абсолютно независимой, а в том, когда это произойдет».

Как вскоре оказалось, ему действительно пришлось довольствоваться меньшим, чем абсолютная независимость. После многочисленных исследований, бесконечных обсуждений и споров 11 июня 1974 г. совет директоров принял решение. Он выбрал наименее революционный вариант № 2, предусматривающий создание фондами собственной компании, которая должна была осуществлять административные функции, а также нести ответственность, как писал бывший член Комиссии по ценным бумагам и биржам Ричард Смит, «за контроль и оценку услуг (по консультированию и распространению), предоставляемых сторонними поставщиками», в данном случае Wellington Management. Это решение, добавил советник, « не рассматривалось как "первый шаг" к интернализации других функций, но как структура, которая… будет продолжать функционировать и в будущем».

Познакомьтесь с Vanguard

В конце лета, к удивлению и разочарованию президента, совет директоров согласился на то, чтобы Wellington Management Company сохранила свое название. Wellington Fund тоже сохранил свое имя, но для вновь созданной административной компании нужно было придумать новое название. В сентябре президент предложил назвать новую компанию Vanguard, и после очередной серии жарких дебатов совет директоров одобрил эту идею. Таким образом, 24 сентября 1974 г. была зарегистрирована компания Vanguard Group. В начале 1975 г. Комиссия по ценным бумагам и биржам без оговорок утвердила информационный бюллетень для голосования по доверенности в отношении предлагаемого изменения; вкладчики фондов проголосовали за; и 1 мая 1975 г. дочерняя компания фондов, находящаяся в их полной собственности и работающая на основе фактических затрат, начала свою деятельность.

Читать дальшеИнтервал:

Закладка: