Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Название:Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2018

- Город:Москва

- ISBN:978-5-9614-5170-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джон Богл - Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях краткое содержание

Не верьте цифрам! Размышления о заблуждениях инвесторов, капитализме, «взаимных» фондах, индексном инвестировании, предпринимательстве, идеализме и героях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но прежде чем на многочисленных соглашениях успели высохнуть чернила, вновь подул ветер перемен. В ситуации, когда фонды контролировали только одну – наименее важную – ногу в треноге «операционная деятельность – управление инвестициями – распространение», на которую опирается любое семейство взаимных фондов, президент начал обдумывать дальнейшие шаги. Впоследствии он написал:

Это была своего рода победа, но я опасался, как бы это не оказалось пирровой победой… Я хорошо понимал, что наш ограниченный мандат, не позволявший нам участвовать в управлении активами и распределении паев, фактически лишал Vanguard власти над собственной судьбой… Почему? Потому что в нашей отрасли успех зависит не от того, насколько хорошо осуществляется административное управление фондов. С какой бы лояльностью, добросовестностью и профессионализмом ни управляли их делами, успех определяется тем, какие фонды создаются, какие инвестиционные решения принимаются и какие доходности зарабатываются фондами, а также как – и насколько эффективно – осуществляется распространение их паев. Нам выделили одну треть от бизнеса фондов, но это была наименее важная треть. Наш успех или провал как компании зависели от остальных двух третей [120] Богл Д. Характер имеет значение: история создания и развития Vanguard Group [John C. Bogle, Character Counts: The Creation and Building of the Vanguard Group (New York: McGraw-Hill, 2002), 5, 6.]

.

Вторую треть бизнеса мы захватили довольно быстро. Vanguard Group вышла на арену управления активами с революционно новыми правилами игры. Спустя всего несколько месяцев после начала деятельности компании совет директоров фондов одобрил создание индексного фонда акций, копирующего портфель индекса Standard & Poor's 500. Это было в конце 1975 г. Результаты первичного размещения, проведенного в августе 1976 г., были неутешительными: фонду удалось собрать всего $11 млн. Но тем не менее первый в мире индексный взаимный фонд начал свое существование. Сегодня Vanguard 500 – самый крупный фонд взаимных инвестиций в мире.

Через пять лет после не очень-то успешного выхода на поле управления активами (которое можно было назвать «управлением» с натяжкой – фонд просто копировал индекс), компания полностью взяла на себя ответственность за управление вновь созданными фондами облигаций и денежного рынка Vanguard. Десятилетие спустя компания также начала управлять фондами акций, работающими на основе количественных методов, а не фундаментального анализа. Для управления своими активно управляемыми фондами акций и сбалансированными фондами, на которые теперь приходится примерно $180 млрд из $700 млрд всех активов группы, Vanguard привлекает внешних инвестиционных консультантов. (Сегодня компания Wellington Management Company продолжает управлять Wellington Fund, как это было на протяжении всей 75-летней истории фонда.)

Оперившееся семейство «Альфа»-фондов: рост доходностей

Последнюю треть бизнеса взаимных фондов Vanguard забрала под себя всего пять месяцев спустя после первичного размещения паев своего индексного фонда и начала деятельности по управлению активами. 9 февраля 1977 г. было принято еще одно беспрецедентное решение, на этот раз касавшееся распространения паев. После ожесточенных дебатов из-за явной политической подоплеки вопроса совет директоров фондов согласился с рекомендацией президента отказаться от услуг Wellington Management по размещению паев среди инвесторов, устранить любые нагрузки при покупке и отказаться от традиционной системы распространения паев через фондовых брокеров с их комиссионными, которая использовалась Wellington на протяжении почти полувека. Когда решение было принято, Vanguard быстро ликвидировала свою прежнюю систему распространения с посредниками и нагрузками и стала продавать паи инвесторам напрямую и без нагрузки. Несмотря на ограниченность своих полномочий, Vanguard постепенно оперялась, следуя новым, беспрецедентным курсом.

Что означало превращение Vanguard в полностью самостоятельное, оперившееся семейство «Альфа»-фондов – фондов взаимных инвестиций в подлинном смысле этого слова – для ее инвесторов? Во-первых, существенное снижение операционных расходов фондов: взвешенный по активам коэффициент расходов снизился с 0,67 % в среднем для группы в 1975 г. до 0,26 % в 2002 г. – более чем на 60 %. Во-вторых, это означало устранение нагрузки при покупке паев, которая прежде составляла весомые 8,5 % и тормозила рост стоимости вложений и их доходности. А поскольку фундаментальное правило гласит, что чистая доходность инвесторов равна валовой доходности финансового рынка за вычетом всех затрат, такие шаги фактически гарантировали повышение доходности для вкладчиков фондов.

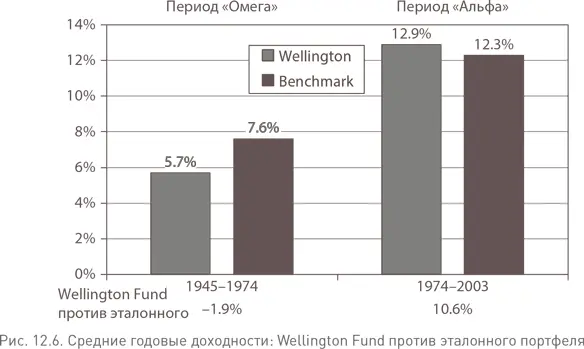

И все это стало возможным благодаря переходу Vanguard от модели «Омега» к модели «Альфа». В последующие 29 лет компания добилась значительного увеличения абсолютной доходности (чистая удача!) и относительной доходности Wellington Fund. Конкретно, за период с 1974 по 2003 г. этот сбалансированный фонд заработал среднегодовую доходность 12,9 %, опередив по этому показателю свой эталонный портфель (35 % в индексе облигаций Lehman Aggregate Bond Index и 65 % в индексе акций Standard & Poor's 500), принесший 12,3 %, и – с еще более впечатляющим отрывом – опередив средний сбалансированный фонд, заработавший всего 11,1 % (рис. 12.6). В течение аналогичного периода с 1945 по 1974 г. при структуре «Омега» Wellington Fund со среднегодовой доходностью всего 5,7 % отставал от доходности эталонного портфеля в 7,6 % на весомые 1,9 %.

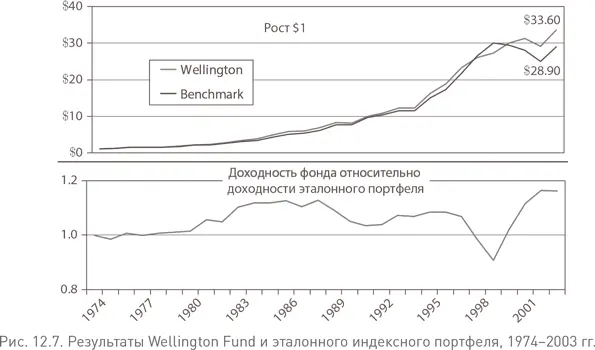

Частично этот почти волшебный 2,5 %-ный рост относительной годовой доходности был связан со снижением расходов. Средний коэффициент расходов Wellington Fund, и без того достаточно низкий в предыдущие годы, находившийся на уровне 0,56 %, был снижен на 20 % до 0,45 %, и, что немаловажно, была устранена нагрузка при покупке. Но в гораздо большей степени этот рост был связан с изменением в 1978 г. инвестиционной стратегии фонда, когда его руководство потребовало от своего инвестиционного консультанта вернуться к традиционным, ориентированным на получение дохода, консервативным принципам инвестирования, от которых фонд отошел в конце 1960-х и в 1970-е гг. Результат: в конце 2003 г. $1, вложенный в Wellington Fund в 1974 г., превратился в $33,60 (рис. 12.7). В то же время $1, вложенный в сбалансированный индексный эталонный портфель, принес бы 28,90$, а вложенный в средний сбалансированный фонд – всего $20,96, что примерно на 40 % меньше, чем в Wellington. Нижний график на рис. 12.7 впечатляюще контрастирует с нижним графиком на рис. 12.4.

Читать дальшеИнтервал:

Закладка: