Джозеф Хигни - Основы проектного менеджмента. Классическое руководство

- Название:Основы проектного менеджмента. Классическое руководство

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2018

- Город:Москва

- ISBN:978-5-00100-938-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Хигни - Основы проектного менеджмента. Классическое руководство краткое содержание

Настоящее издание соответствует 5-му изданию свода PMBOK, используемого при сертификации менеджеров проектов на PMP®.

Основы проектного менеджмента. Классическое руководство - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Совокупные затраты рассчитываются путем прибавления расходов за каждую последующую неделю к предшествующему совокупному итогу. На рисунке 12.3 показана кривая расходов проекта, которая называется кривой стоимости запланированных работ проекта, указанных в бюджете (СЗРБ). Поскольку она выводится прямо из расписания проекта, то представляет запланированные объемы и называется базовым планом. Так как контроль за ходом проекта осуществляется путем сравнения фактического его состояния с планом, то эта кривая может служить основой для контроля. С ее помощью руководитель проекта всегда может оценить его фактическое состояние.

Рис. 12.3.Совокупные расходы в контрольном графике

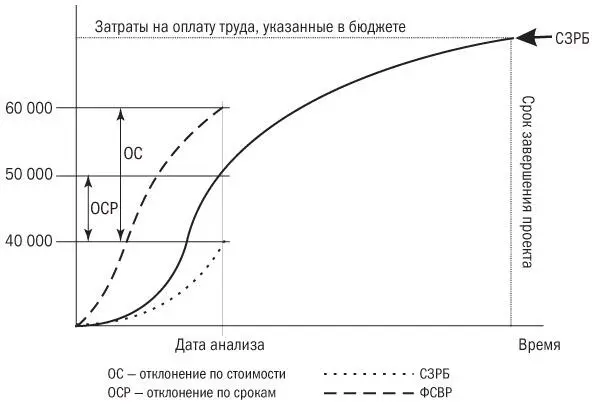

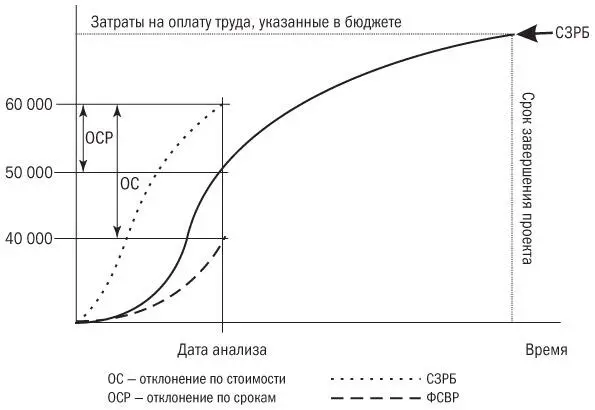

Посмотрите на кривую, изображенную на рис. 12.4. На указанный период по проекту должно быть освоено $40 000 затрат на выполнение работ, указанных в бюджете (СЗРБ). Фактическая стоимость выполненных работ (ФСВР) составляет $60 000. Эти цифры обычно дает бухгалтерский учет, и основываются они на учете рабочего времени, затраченного на проект. Однако СЗРБ проекта равняется $40 000. Это означает, что проект отстает от расписания и расходы по нему превышают запланированные.

Рис. 12.4.Ситуация, когда проект отстает от расписания, а расходы по нему превышают запланированные

На рисунке 12.5 показан другой вариант. В этом случае кривые СЗРБ и ФСВР практически сходятся в одной точке, на уровне $60 000. Это означает, что проект обгоняет расписание, но расходы по нему соответствуют фактически выполненной работе.

Рис. 12.5.Ситуация, когда проект обгоняет расписание, а расходы по нему не превышают запланированные

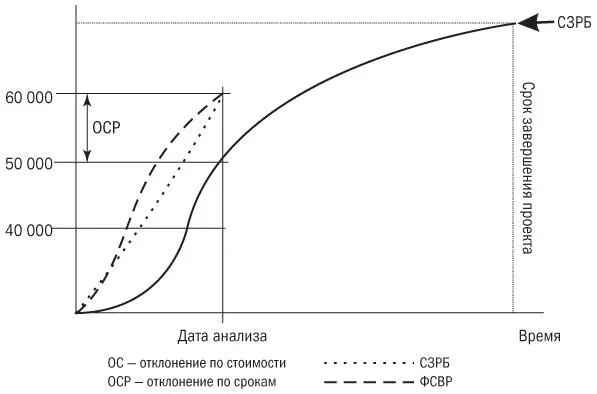

Следующий график демонстрирует иную ситуацию. На рисунке 12.6 кривые СЗРБ и ФСВР сходятся в точке $40 000. Это означает, что проект отстает по срокам, а затраты по нему ниже бюджетных. Однако поскольку менеджер потратил $40 000 и получил $40 000 освоенных объемов, расходы соответствуют тому, что было сделано. В данном случае мы имеем дело с отклонением по срокам, но не по стоимости.

Рис. 12.6.Ситуация, когда проект отстает по срокам, но затраты по нему соответствуют бюджету

График на рис. 12.7 выглядит почти так же, как на рис. 12.4, но кривые СЗРБ и ФСВР имеют противоположное направление. Этот проект обгоняет сроки, а расходы по нему ниже запланированных.

Рис. 12.7.Ситуация, когда проект обгоняет сроки и затраты по нему ниже бюджетных

В некоторых организациях руководители проектов отчитываются об освоенных объемах не по произведенным расходам, а только по фактически отработанным на проекте рабочим часам. В таком случае применим тот же метод анализа, только без указания стоимости работ в денежных единицах.

Результаты будут следующими.

• СЗРБ становится общим запланированным (или содержащимся в расписании) количеством рабочих часов.

• Реально выполненный объем работ, указанных в бюджете (РВРБ), становится количеством учитываемых в рамках плана проекта рабочих часов (запланированные часы работы умножить на процент выполненной по проекту работы).

• ФСВР становится количеством фактически отработанных часов.

При использовании часов работы в качестве единицы отчетности получаем следующие формулы:

Отклонение по срокам = РВРБ – СЗРБ = Отработанные в рамках проекта часы – Запланированные часы

Отклонение по затратам труда = РВРБ – ФСВР = Учитываемые в рамках проекта рабочие часы – Фактически отработанные рабочие часы

Отслеживание продвижения проекта только по затратам рабочего времени приводит к потере важного элемента, своеобразного сенсора. Дело в том, что фактическая стоимость выполненных работ (ФСВР), по сути, композитный показатель, в котором отклонения по затратам труда являются производным от стоимости рабочего часа сотрудников. Если же отслеживать только отработанное время, руководитель проекта рискует не заметить, что рабочие расценки могут вызвать серьезные проблемы с бюджетом проекта. Тем не менее этот метод, конечно, упрощает анализ и априори выводит управляющего проектом на наблюдение за теми параметрами, которые он должен контролировать.

Реагирование на отклонения

Мало обнаружить отклонение в исполнении проекта. Нужно осознать, что это отклонение означает и что его вызвало. А затем принять решение, как его скорректировать. Я уже говорил, что существуют четыре способа противодействия отклонению от плана. То, какой из них вы выберете, отчасти зависит от причин, породивших отклонение. Вот некоторые общие рекомендации.

• Когда ФСВР и РВРБ почти одинаковы и превышают ЗСРБ (см. рис. 12.5), это означает, что к проекту были привлечены дополнительные ресурсы, однако рабочие расценки остались прежними. Это может произойти в нескольких случаях. Например, вы планировали задержки продвижения проекта из-за погоды, но она не подвела, и вы успели выполнить в указанный для анализа период больше работы, чем планировалось, но по прежним расценкам. Таким образом, вы обгоняете сроки проекта, но остаетесь по затратам в рамках бюджета.

• Когда значения ФСВР и РВРБ близки, но ниже ЗСРБ ( рис. 12.6), это обычно характеризует ситуацию, обратную только что описанной. То есть вы не выделили на проект достаточного количества ресурсов. Возможно, их у вас просто украли; возможно, дождливая погода длилась дольше, чем вы планировали; а возможно, все ваши работники вдруг взяли отпуск в одно и то же время. Проблема в том, что в попытках догнать график вы превышаете запланированные затраты.

• Когда ФСВР ниже ЗСРБ, а РВРБ выше ЗСРБ (см. рис. 12.7), это значит, что проект обгоняет сроки, а траты по нему ниже запланированных. Такое обычно случается, когда первоначальные оценки по проекту слишком консервативны (возможно, они сделаны преимущественно по соображениям безопасности). Другой вариант – это если на вас свалилось счастье. Работа оказалась проще, чем вы думали, так что вы солидно продвинулись вперед. Иногда это случается, когда на проект собирается гораздо более работоспособная команда, чем предполагалось сначала. Однако и здесь существует своя проблема: проект начинает связывать ресурсы, которые могли бы быть направлены на другие проекты. Экономисты называют такие ситуации стоимостью неиспользованных возможностей. Помните: систематически завышая сроки и стоимость проектов в своих предложениях, вы рискуете проиграть в борьбе с конкурентами. Если конкурент использует средние оценки для определения сроков исполнения проекта, а вы свои завышаете, вы, скорее всего, потеряете предложение.

Читать дальшеИнтервал:

Закладка: