Бартон Биггс - Вышел хеджер из тумана

- Название:Вышел хеджер из тумана

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Бартон Биггс - Вышел хеджер из тумана краткое содержание

Не будучи руководством по инвестированию или управлению финансовыми средствами, книга тем не менее достойна места в библиотеке профессионала как яркий пример отраслевой мемуаристики. Это оригинальный вводный курс пс зарубежным финансовым рынкам с большим количеством реальных примеров применения стратегий инвестирования и формирования инвестиционных портфелей. Книга предназначена для потенциальных инвесторов, желающих более эффективно вложить свои средства, но предпочитающих сначала узнать «кухню» финансовых рынков и инвестиционных компаний.

Вышел хеджер из тумана - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Источник Global Insight

Рис. 9.1. «Пузырь» Nasdaq против своего Индекса Маний (до января 2004 года оба индекса приведены к 100% на пике)

Но что вы, как инвестор, собираетесь предпринять при угрозе риска возникновения апокалипсиса? Как я упоминал в разговоре с Винсом, для инвестора самым правильным поведением всегда должно быть противостояние возвращению смутных времен и отсутствие беспокойства о необходимости застраховаться от непостижимого.

Сколько пройдет времени прежде, чем на рынке акций по-настоящему начнется новый долгосрочный восходящий тренд, предположить очень трудно. Условия для такого Ренессанса состоят в том, что деньги на рынке должны быть дешевы и достаточно доступны, долговая структура должна быть дефлирована, должен существовать скрытый спрос на товары и услуги, и, что, вероятно, наиболее важно, акции должны быть дешевы с точки зрения абсолютных мер оценки. Сегодня деньги дешевы и доступны, но другие условия не соблюдены. Обыкновенные акции компаний в Соединенных Штатах совсем не дешевы, но, учитывая уровень процентных ставок и инфляцию, их нельзя назвать и дорогими. Кто знает, сколько пройдет времени прежде чем акции, входящие в индексы Доу и S&P, достигнут максимумов 2000 года, и что в этом плане можно сказать относительно акций, входящих в Nasdaq? Мировая экономика во главе с Китаем и Индией, может развиваться намного быстрее, чем принято сейчас считать. Я также вспоминаю агонию долгосрочного падающего рынка начала 1970-х, когда американский фондовый рынок в течение многих лет блуждал вверх и вниз в относительно узком ценовом диапазоне.

Досадным фактом, на котором базируется мое мнение, является то, что «пузырь» фондового рынка в Соединенных Штатах и в остальном мире, образовавшийся в 1990-х, имел более тяжкие последствия, чем большинство более ранних приведших к банкротствам «пузырей». Однако пока мы еще не столкнулись с той болью и тем бедствием, которые испытала Япония в конце 1970-х годов. Даже по итогам 2005 года японские акции все еще находятся на 70% ниже своего пика. Японские цены на недвижимость упали на 50% и только-только начали стабилизироваться, а активы японских взаимных фондов акций упали на 95% от своего пика, достигнутого в 1990 году. Это результат того, как долгосрочный падающий рынок влияет на индустрию финансовых услуг. Вообразите, что случилось бы с массивным американским инвестиционным бизнесом, если бы это произошло здесь! И как повлияло бы 50%-ное снижение цен на коммерческую недвижимость?

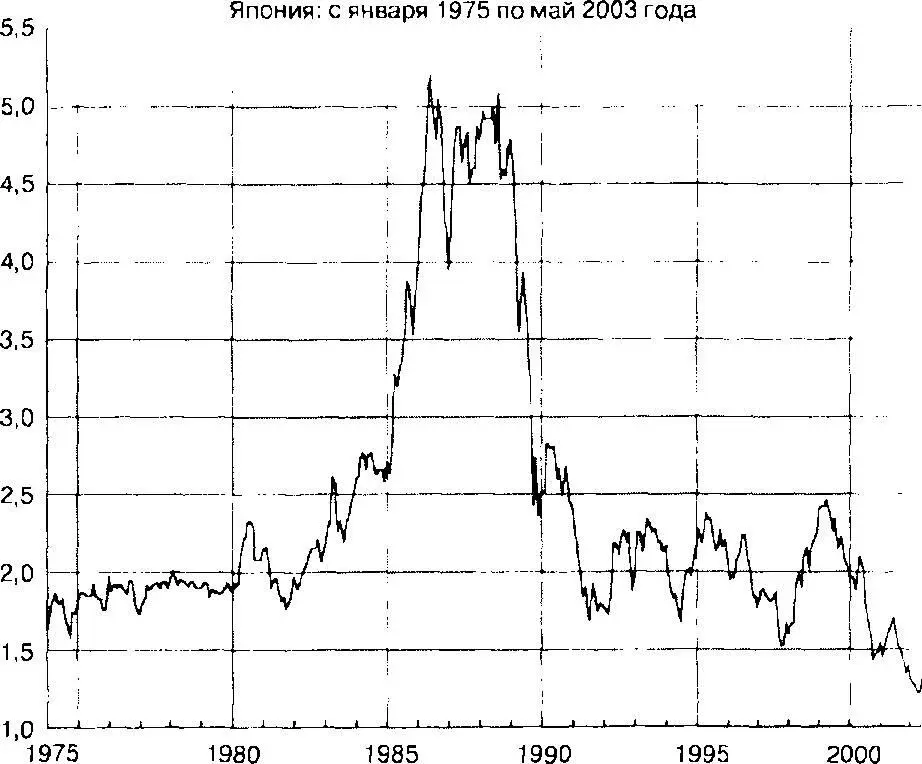

Долгосрочные тенденции к снижению курсов в прошлом всегда возвращали рынки к уровням, на которых начинался предыдущий «бычий» рынок, или опускали цены еще ниже. Отношение цены акции к балансовой стоимости — самая устойчивая мера стоимости, потому что она не чувствительна к циклическому колебанию экономики, как другие показатели дохода. На рисунке 9.2 представлена динамика отношения цены акций к балансовой стоимости для японских акций. Ревущий «бычий» рынок и затем сумасшествие фондового «пузыря» подняли значение показателя отношения цены к балансовой стоимости до пяти; теперь, почти 15 лет спустя, он упал до значения 1,5, которое возвращает нас к уровню 1975 года. На пике 2000 года значение этого же показателя в Соединенных Штатах также было равно пяти. Сегодня же он составляет приблизительно 2,9.

MSCI Отношение цены к балансовой стоимости.

Источник: Исследование Traxis Partners, MSCI

Рис. 9.2. Симметрия динамики отношения цены к балансовой стоимости вокруг взрыва японского фондового «пузыря»

«Бычий» рынок и фондовые «пузыри» Японии против Соединенных Штатов

Американские долгосрочные рынки, характеризующиеся повышением цен, существенно отличаются от японских. Рынок Соединенных Штатов в 2000 году характеризовался, прежде всего, взрывом фондового «пузыря», уничтожившим многие состояния и причинившим ущерб экономике. Японский «пузырь» кроме акций охватывал еще и коммерческую недвижимость, чего не наблюдалось в США. В Японии цена на недвижимость к 1990 году достигла совершенно нелепых значений.

Например, стоимость одного только императорского дворца превышала стоимость всей недвижимости штата Калифорния.

В результате взрыва японского фондового «пузыря» национальный капитал уменьшился примерно на 50%. В то же время в Соединенных Штатах потери капитала в ценных бумагах были компенсированы продолжавшимся повышением цен на недвижимость. В этом и заключается их огромное различие.

Экстремальный рост стоимости активов всегда порождает спекуляции с займами, и все японские банки стали жертвой своего стремления раздавать кредиты застройщикам. В результате взрыв «пузыря» цен на недвижимость и неизбежные последствия в виде просроченных выплат в погашение кредитов нанесли ущерб японской банковской системе, что в свою очередь вызвало дефляцию и сделало экономический спад намного более долгим и болезненным. Кстати, теперь, 15 лет спустя, японские банки, хотя, наконец, и начали поправляться, но все еще остаются слабыми и бедными, равно как и до конца еще не разрешена проблема безнадежных долгов.

Еще одно заметное различие между американским и японским «пузырями» состоит в том, что американские участники рынка сосредоточились на денежных активах, инвестируемых в новые технологии и Интернет, что в основном являлось расходами, направленными на расширение производства. Большая сумма денег была потрачена впустую, крупные капиталы были потеряны, но, с другой стороны, немалая сумма денежных средств пошла на финансирование компаний, которые создавали новые продукты и изобретения. Японское финансовое сумасшествие было сосредоточено, за несколькими исключениями, прежде всего на финансовом инжиниринге, или зайтеку [13] Зайтеку — в Японии валютно-кредитные и финансовые операции торгово-промышленных корпораций, не связанные с их основной деятельностью и совершаемые ради получения прибыли. —Примеч. пер.

, как это именовалось в то время, что никаким образом не способствовало развитию экономики. Еще раз отмечу, что японская банковская система была гораздо сильнее вовлечена в этот процесс. В результате сегодня американская банковская система выглядит относительно здоровой.

Третье отличие заключалось в том, что после взрыва «пузыря» японское правительство допустило серьезные ошибки и в финансовой, и в валютной политике, что в результате цепной реакции привело к экономическому спаду и дефляции, закручиванию почти смертельной экономической спирали, из которой оказалось невероятно трудно выйти. Банк Японии поднимал процентные ставки даже когда «пузырь» лопнул, а правительство подняло налоги, когда экономика начала поправляться. И напротив, в Соединенных Штатах ФРС настойчиво сокращает процентные ставки, а федеральное правительство практически немедленно осуществило снижение налогов и на доходы, и на инвестиции. Фактически американская экономика стала бенефициаром беспрецедентной дозы финансового и денежно-кредитного стимула, и нет никаких сомнений в том, что эти меры способствовали предотвращению более серьезного спада. Стало ли это действительно предотвращением или только временной задержкой неизбежного возмездия, пока неизвестно.

Читать дальшеИнтервал:

Закладка:

![Рустем Сабиров - Вышел месяц из тумана [СИ]](/books/1072150/rustem-sabirov-vyshel-mesyac-iz-tumana-si.webp)