Верн Харниш - Развитие бизнеса: инструменты прибыльного роста

- Название:Развитие бизнеса: инструменты прибыльного роста

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2016

- Город:Москва

- ISBN:978-5-00057-704-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Верн Харниш - Развитие бизнеса: инструменты прибыльного роста краткое содержание

Развитие бизнеса: инструменты прибыльного роста - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

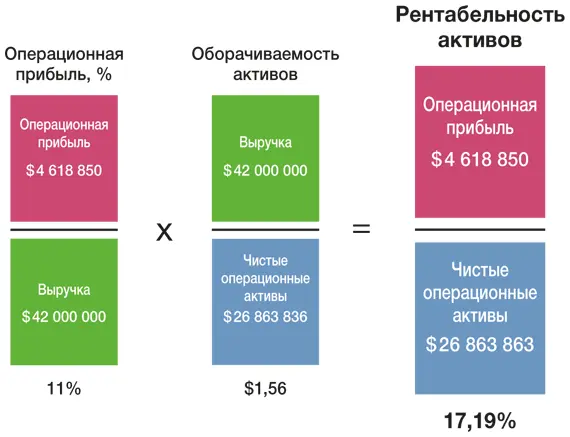

Знаменитая модель Дюпона разделяет эту формулу на два компонента:

Эффективность производства и продаж

Красота модели Дюпона в том, что она измеряет эффективность и производства, и продаж предприятия. Соотношение Операционная прибыль / Выручка оценивает эффективность прибыли и убытков (какую прибыль приносит каждый доллар выручки). Это показывает, насколько эффективно работает ваше производство и получается ли у вас выжимать максимум прибыли из каждого доллара выручки.

В свою очередь, соотношение Выручка / Чистые операционные активы, используемое в основной деятельности, оценивает результативность баланса, известную как оборачиваемость активов. Она также служит ключевым показателем эффективности продаж, так как демонстрирует, какой доход ваш бизнес способен извлечь из минимального объема активов или инвестиций.

Расчеты показывают, что бизнес Гэри обеспечил рентабельность активов в 17,19 %. Этот показатель не дотягивает до ожидаемого уровня эффективности бизнеса. Разбирая производительность на такие составляющие, как рентабельность и оборачиваемость активов, мы видим, что Гэри получает весьма хорошую прибыль. Любой показатель выше 10 % будет положительным для такого бизнеса, как у Гэри, согласно определениям прибыли, описанным Грегом Крэбтри в предыдущей главе.

Однако оборачиваемость активов компании оставляет желать лучшего. От предприятия в этой отрасли ожидается два-три доллара дохода на каждый доллар инвестиций в чистые операционные активы. Гэри показывает всего 1,56 доллара. Его балансовый отчет показывает слишком большой объем мертвого капитала.

Большинство предприятий, с которыми мы имеем дело, нечасто задумываются о своем балансовом отчете. Как показывают уравнения выше, предприниматели, игнорирующие эту информацию, упускают из виду очень важный показатель: насколько успешны они сейчас и где следует искать возможности для усовершенствования.

Минимальная рентабельность активов

Что можно считать хорошей выручкой? Ответ на этот вопрос относителен, поскольку зависит от альтернативных вариантов вложения средств, доступных инвесторам. Чтобы не усложнять, средним по крупности компаниям следует ориентироваться как минимум на 30 % рентабельности чистых активов. Если не получается, следует задуматься: производите ли вы достаточную операционную прибыль из получаемого дохода или генерирует ли ваш бизнес достаточно дохода на вовлеченные активы. Если нет, возможно, вашим инвесторам (в том числе владельцам бизнеса!) лучше вложить деньги во что-нибудь другое.

Средним по крупности компаниям следует ориентироваться как минимум на 30 % рентабельности чистых активов.

Как предприниматель вы также должны учитывать, что собственный капитал – самый дорогой источник финансирования и что чаще всего дешевле обращаться к долговому финансированию с учетом предостережений, описанных Грегом Крэбтри в предыдущей главе. В любом случае, чтобы повысить рентабельность бизнеса, руководству критически важно увеличивать операционную прибыль быстрее, чем инвестиции в чистые операционные активы .

Рентабельность как индикатор стратегии

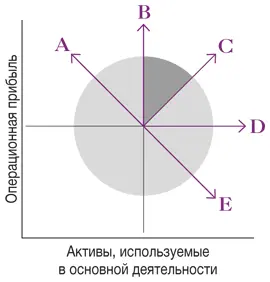

Рентабельность активов фактически служит показателем эффективности избранной вами стратегии. Если он не достигает адекватного уровня, у руководства есть пять вариантов действий (см. ниже): если ваши операционная прибыль и чистые операционные активы увеличиваются одинаковыми темпами, бизнес будет двигаться по линии С, и в долгосрочной перспективе можно ожидать стабильный доход.

Если операционная прибыль будет расти, в то время как чистые операционные активы останутся неизменными, вы будете двигаться по линии В, и рентабельность будет расти. Если операционная прибыль будет расти, а объем чистых операционных активов снижаться, рентабельность возрастет еще существеннее. Однако этот вариант (путь А) не получится поддерживать длительное время; обычно такую стратегию выбирают в том случае, когда необходимы резкие перемены для краткосрочного облегчения.

Компании также могут принять решение оставить операционную прибыль на одном уровне и повышать чистые операционные активы (вариант D) или снижать операционную прибыль и повышать чистые операционные активы (вариант Е). Обычно это стратегии, применяемые в периоды важных инвестиционных решений, когда вложения направляются на новую инфраструктуру с ожиданием значительного роста операционной прибыли.

В общем случае бизнесам рекомендуется искать стратегии между В и С, где вы повышаете операционную прибыль быстрее, чем чистые активы, и, следовательно, рентабельность вашего бизнеса растет.

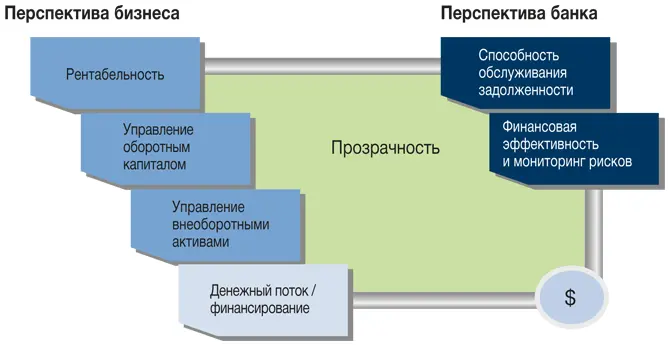

Четыре стимулятора

Итак, мы выяснили, что можно измерить успешность бизнеса, используя коэффициенты, которые измеряют доходность, но как менеджер вы не можете менять доходность напрямую. Вы должны менять аспекты самого бизнеса – можно назвать их стимуляторами, – чтобы изменить доходность. Известны четыре финансовых стимулятора. Они представлены в столбце «Перспектива бизнеса» в диаграмме выше. И они информируют банк и инвесторов о двух областях, представленных в столбце «Перспектива банка». Далее мы рассмотрим каждый из этих ключевых финансовых стимуляторов с точки зрения бизнеса.

Стимулятор № 1: рентабельность

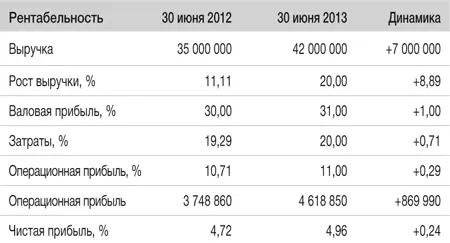

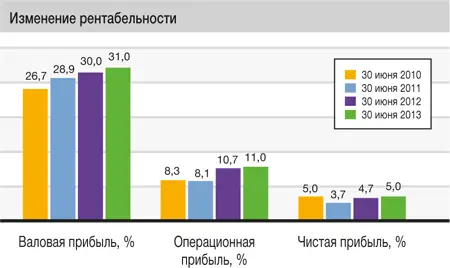

Большинство деловых людей сосредоточены на рентабельности, и поэтому в целом у них хорошо получается достигать положительных результатов (как у Гэри). Как отметил Грег Крэбтри в предыдущей главе, первая задача для увеличения денежного потока – повышение рентабельности, а с простыми числами Грега Крэбтри у Гэри все может получиться даже лучше (см. ниже).

Стимулятор № 2: управление оборотным капиталом

Интервал:

Закладка: