Верн Харниш - Развитие бизнеса: инструменты прибыльного роста

- Название:Развитие бизнеса: инструменты прибыльного роста

- Автор:

- Жанр:

- Издательство:Литагент МИФ без БК

- Год:2016

- Город:Москва

- ISBN:978-5-00057-704-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Верн Харниш - Развитие бизнеса: инструменты прибыльного роста краткое содержание

Развитие бизнеса: инструменты прибыльного роста - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

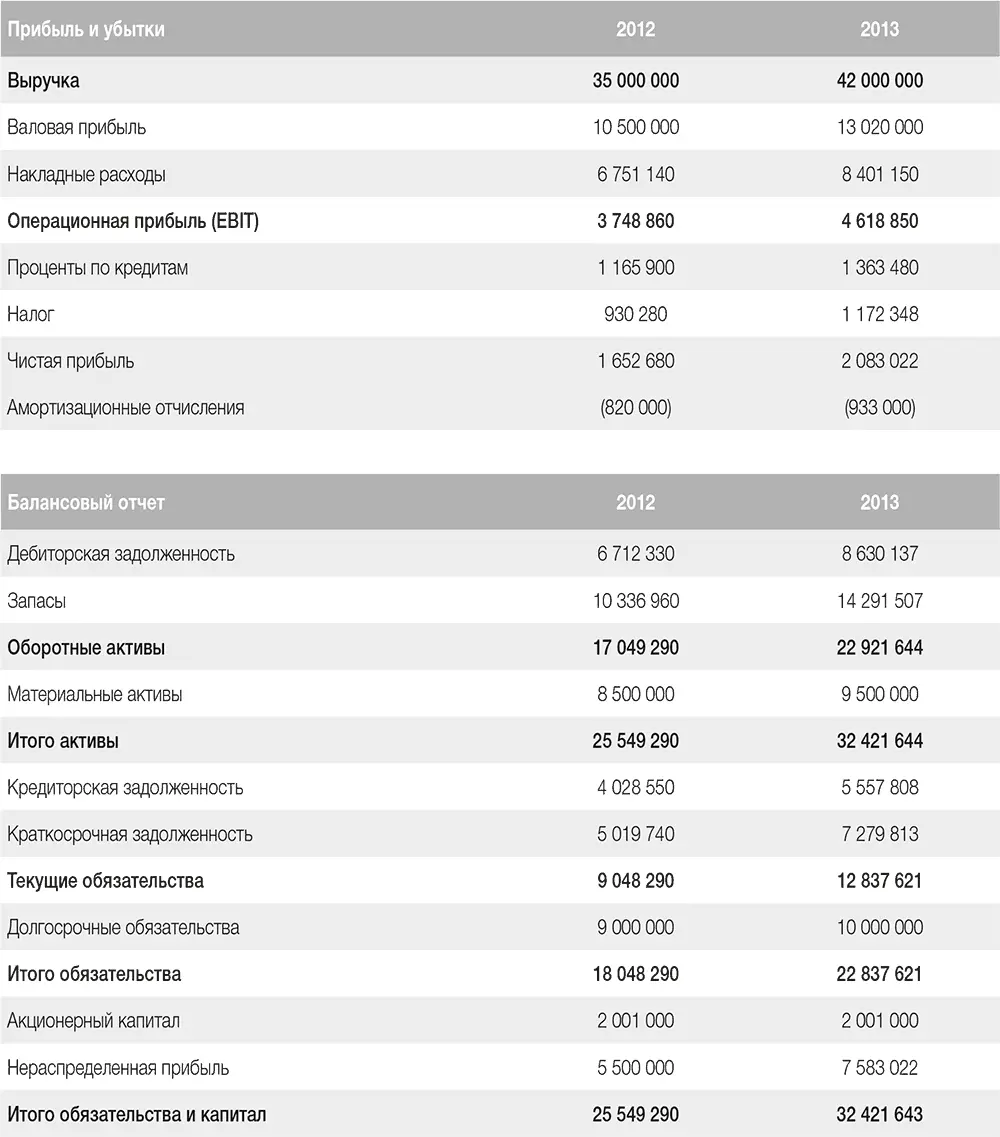

Первый вопрос, который мы задали Гэри, был очень прост: «Какой денежный поток вы имели в 2013 году?» Он не смог ответить. (Посмотрите еще раз на отчеты. Вы смогли бы быстро посчитать и дать ответ?) Каждый день предприниматели составляют финансовые отчеты и обсуждают их со своей руководящей группой, однако очень немногие из них заранее готовы отвечать на подобные вопросы.

Термин «денежный поток» используется в бизнесе каждый день. «У меня налажен очень хороший денежный поток». «Мне нужно увеличить денежный поток». Большинство предпринимателей называют так все доступные денежные средства в целом. В таком виде это характеризует фактически неосязаемую сущность бизнеса.

Факты – это только остаток денежных средств и размер задолженности.

Однако для банкира денежный поток имеет конкретную величину. Это показатель, характеризующий компетентность менеджмента компании. И начинается эта компетентность с вас – главы компании и вашего понимания информации, излагаемой далее в этой главе. Если вы не справитесь, у людей с деньгами всегда будет над вами преимущество. В последующих разделах мы представим краткий обзор моментов, которые нужно осознавать и понимать, чтобы сохранить контроль над бизнесом.

Два варианта применения денежных средств

Независимо от того, сидите вы на мешке денег или в долговой яме, продолжайте считать. Эти уроки будут полезны вам в любом случае.

Денежный поток – это изменение баланса денежных средств и задолженности за какой-то период. Поскольку Гэри для своей компании использовал овердрафт, отмеченный в его балансовом отчете как «краткосрочные обязательства», в нем не было отдельной позиции «денежные средства» (другими словами, не было собственных денег на счету). Его краткосрочная задолженность возросла в 2013 году с 5 млн долларов до 7,3, а долгосрочная – с 9 до 10. Денежный поток компании за 2013 год составил минус 3,3 млн долларов. Гэри не делал деньги, а терял их. Эта информация, представленная подобным образом, оказалась удивительной новостью для Гэри. Бизнесмены вроде него предпочитают ежедневно тратить деньги, чтобы дальше развивать бизнес. Однако иногда получается, что они тратят заработанные тяжелым трудом средства, покрывая допущенные руководством растраты (перечитайте это предложение). Гэри действительно нужно было потратить 3,3 млн заработанных долларов из банка, чтобы увеличить прибыль с 35 млн до 42 и повысить выручку с 1,7 млн до 2,1 – или позволить сумме задолженности расти, «оплачивая» плохой менеджмент? Этот вопрос разом проливает свет на два единственно возможных варианта применения денежных средств:

1. Деньги инвестируется в развитие бизнеса.

2. Деньги покрывают допущенные руководством убытки.

Казалось бы, все так просто! Однако очень немногие предприятия способны адекватно оценить свою ситуацию с прожиганием денег.

Измерение финансового успеха

(Приготовьтесь прочитать этот раздел трижды, а затем обсудите его с вашим финансовым директором или финансовым аналитиком. Он содержит множество подробностей, но все это очень важно!)

Существуют разные способы измерить финансовый успех, но нас интересуют два:

1) денежный поток;

2) прибыль.

Когда бухгалтеры подготавливают балансовый отчет, они обычно применяют довольно стандартную формулу:

Или

Или

В итоге балансовый отчет содержит следующие позиции:

Однако банкиры с высокой долей вероятности будут иметь существенные претензии к подобной структуре. Разве вы не согласитесь с утверждением, что собственный капитал служит источником финансирования бизнеса? Ваш банк также обеспечивает финансирование. Таким образом, логично будет поставить знак «равно» между источниками финансирования вашей компании, и ее приносящими доход производственными мощностями, операционной деятельностью компании и операционными активами, используемыми в основной деятельности.

Следовательно, балансовый отчет может быть переписан следующим образом:

Или

Или

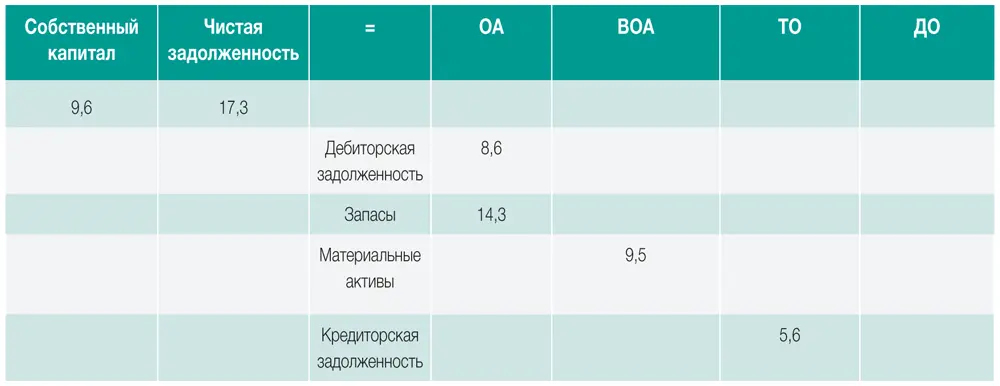

Если мы применим эту формулу к бизнесу Гэри, получим следующую картину:

Это подчеркивает, что банк вложил в его бизнес примерно два доллара за каждый доллар, вложенный инвесторами.

Следующая таблица уточняет составные компоненты активов, используемых в основной деятельности (в млн долларов).

Компания Гэри получила 26,9 млн долларов инвестиций от акционеров компании и от банка. В свою очередь, руководство потратило их так: 8,6 млн для клиентов (дебиторов) в форме дебиторской задолженности (ДЗ); 14,3 млн на акции (запасы) и 9,5 млн – на материальные активы. Торговые кредиторы также предоставили свою помощь в размере 5,6 млн долларов в форме кредиторской задолженности (КЗ) посредством увеличения объемов продаж.

Так как определить, насколько удачно Гэри распорядился 26,9 млн долларов, которые получил на управление своим бизнесом? С учетом выделенного капитала основная деятельность должна производить удовлетворительный объем прибыли.

Рентабельность чистых активов (рентабельность капитала) определяется следующим образом:

Это одна из самых эффективных формул для расчета эффективности управления. Она принимает во внимание и прибыль, и убытки бизнеса (которые формируют операционную прибыль), и балансовый отчет.

Читать дальшеИнтервал:

Закладка: