Марио Мата - Защита активов и страхование: Что предлагает Швейцария

- Название:Защита активов и страхование: Что предлагает Швейцария

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-2389-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Марио Мата - Защита активов и страхование: Что предлагает Швейцария краткое содержание

Защита активов и страхование: Что предлагает Швейцария - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Несмотря на то что указанные постановления применяются и к коммерческим, и к частным аннуитетам, они несут более существенные последствия для частных аннуитетов, поскольку коммерческие аннуитеты обычно приобретаются за денежные средства и не связаны с приростом капитала.

Выплаты по смерти.После смерти аннуитента бенефициарий, получающий периодические ежегодные аннуитетные выплаты, становится первоначальным аннуитентом и уплачивает налог на выплаты, как описано ниже. Если после смерти аннуитента бенефициарию причитается единовременная выплата, налог обычно уплачивается только с той ее части, которая превышает невозвращенную стоимость аннуитетного договора согласно ст. 72(е)(5)(Е) Кодекса.

Налогообложение непериодических платежей.Изъятие денежных средств, распределение текущего инвестиционного дохода (например, дивидендов), займы и передача стоимости аннуитетных договоров без полного и надлежащего встречного удовлетворения считаются «непериодическими платежами» и не подпадают под определение «сумм, полученных в качестве аннуитета» по постановлению казначейства 1.72-2(b)(2).

Если непериодический платеж производится до дня начала аннуитетных выплат, то согласно ст. 72(е)(2)(В) и (3) Кодекса о внутренних доходах этот платеж прежде всего относится к доходам (налогооблагаемой доле), а затем к возврату расходов по договору (т. е. к не облагаемой налогом доле). В результате аннуитент должен включить в общий доход наименьшую из двух сумм: 1) непериодического платежа, или 2) суммы, на которую наличная стоимость договора (рассчитанная без учета сборов за отказ от договора) превышает инвестиции в договор непосредственно перед получением такого платежа.

В ряде случаев снятие денежных средств может привести к наложению штрафа в размере 10 % согласно ст. 72(q) Кодекса.

Исключением из правил, регулирующих непериодические платежи, является случай, когда платеж соответствует полному исполнению обязательств эмитента по договору перед аннуитентом. В таких случаях, независимо от того, произведен ли платеж до дня начала аннуитетных выплат или после него, сумма платежа облагается налогом только в части, превышающей невозвращенную стоимость договора, согласно ст. 72(е)(5)(Е).

Вычеты по уплаченному налогу на наследство.Согласно ст. 691(d) Кодекса переживший аннуитент по совместному пожизненному аннуитету может вычесть из налогооблагаемого дохода часть общего уплаченного по аннуитету налога на наследство при условии, что умерший ушел из жизни после дня начала причитающихся ему аннуитетных выплат. Согласно постановлению казначейства 1.691(d)-1 вычет применяется равными частями в течение срока вероятной продолжительности жизни пережившего аннуитента.

Гарантированные платежи.Как указывалось выше, пережившие аннуитенты или бенефициарии обычно уплачивают подоходный налог по тем же правилам, что были рассмотрены выше для первоначального аннуитента. Исключением является случай, когда получателю гарантируются платежи по пожизненному аннуитетному договору умершего аннуитента. При этом в соответствии с постановлением казначейства 1.72–11(с) получатель не включает в налогооблагаемый доход полученные выплаты, пока вся сумма таких выплат, увеличенная на не облагаемые налогом выплаты, полученные пожизненным аннуитентом, не сравняется со стоимостью договора. После этого получатель платит налог с полной суммы полученных последующих выплат.

Аннуитеты и налог на наследство

В соответствии со ст. 2039 Кодекса о внутренних доходах, если выплаты прекращаются после смерти аннуитента, то интерес аннуитента заканчивается на момент смерти и аннуитет не облагается налогом в составе наследства аннуитента. Однако в ст. 2039(а) Кодекса указано, что если: 1) аннуитет предусматривает выплаты бенефициарию после смерти аннуитента на том основании, что он пережил аннуитента; либо 2) аннуитет выплачивался умершему аннуитенту (либо если умерший аннуитент «обладал правом на получение» аннуитета) единолично или совместно с другим лицом в течение периода, который невозможно определить без учета дня смерти аннуитента или в течение любого периода, который фактически не закончился до смерти аннуитента, то стоимость аннуитета включается в налогооблагаемое наследство аннуитента полностью или частично. Например, в случае с полисом совместного пожизненного аннуитета, предусматривающим выплаты до конца жизни пережившего аннуитента, стоимость аннуитета пережившего лица облагается налогом в составе наследства первого умершего аннуитента42, однако не включается в налогооблагаемое наследство пережившего аннуитента после его смерти. Согласно ст. 20.2039-1(b)(1)(ii) «право на получение» аннуитета включает любое имеющее юридическую силу право на получение аннуитетных выплат в будущем, даже если на момент смерти умерший не обладал правом на получение таких выплат.

В соответствии со ст. 2039(b) Кодекса при включении стоимости аннуитета в налогооблагаемое наследство аннуитента по иным основаниям и в случае частичной оплаты аннуитентом стоимости договора в его налогооблагаемое наследство включается только часть стоимости аннуитета, соответствующая внесенной части стоимости договора. Например, если аннуитент внес две третьих стоимости договора, а стоимость аннуитета для бенефициария составляет $30 000, то в налогооблагаемое наследство аннуитента включаются $20 000.

Приложение А

Факты и цифры

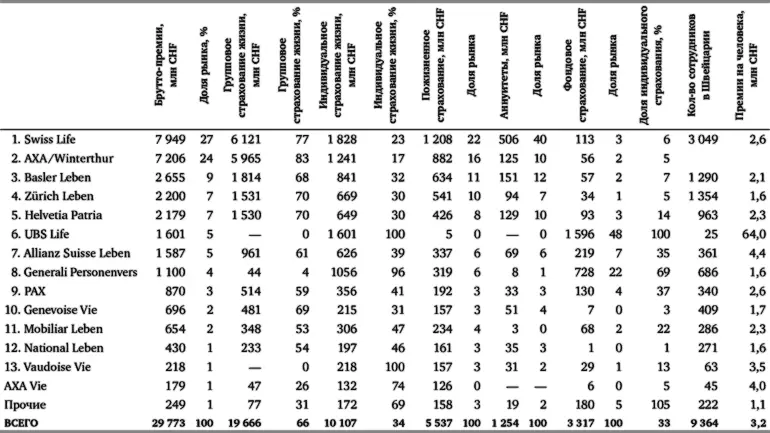

Сведения о 13 ведущих участниках страхового рынка Швейцарии взяты из официального статистического отчета за 2005 г., опубликованного швейцарским Федеральным управлением личного страхования (FOPI). Данные относятся к прямым сделкам страховщиков на территории Швейцарии. Они положены в основу нашего анализа швейцарского рынка страхования в главе 3. Поскольку FOPI публикует сведения за каждый финансовый год в конце следующего финансового года, для анализа были взяты данные 2005 г. как самые последние данные, доступные на момент сдачи книги в печать.

Таблица А.1

Сектор страхования жизни в Швейцарии, 2005 г.

Приложение Б

Контактная информация

Авторы и редакторы

Марко Гантенбайн

Партнер

Volcon SA

Bundesplatz 14

CH-6300 Zug

www.volcon.ch

marco.gantenbein@volcon.ch

Марио Мата

Партнер

Cantey & Hanger, LLP

1999 Bryan Street

Suite 3330

Dallas, Texas 75201

United States

Tel: +1 214 978 41 00

Fax: +1 214 978 41 50

marco.gantenbein@volcon.ch

www.canteyhanger.com

Кристиан Келин, магистр юриспруденции

Читать дальшеИнтервал:

Закладка: