Уоррен Баффетт - Эссе об инвестициях, корпоративных финансах и управлении компаниями

- Название:Эссе об инвестициях, корпоративных финансах и управлении компаниями

- Автор:

- Жанр:

- Издательство:Альпина Бизнес Букс

- Год:2005

- Город:Москва

- ISBN:5-9614-0180-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Уоррен Баффетт - Эссе об инвестициях, корпоративных финансах и управлении компаниями краткое содержание

Книга рассчитана на профессиональных и частных инвесторов, а также на студентов и преподавателей экономических вузов.

Эссе об инвестициях, корпоративных финансах и управлении компаниями - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Но экономические факты говорят об обратном. В 1983 г. прибыли компании See's составляли примерно 27 млн. долл. до вычета налогов на 11 млн. долл. текущих оборотных активов. В 1995 г. она получила прибыль в размере 50 млн. долл. всего на 5 млн. долл. текущих оборотных активов. Очевидно, что экономический гудвилл See's существенно увеличился за этот период, а не уменьшился. Также ясно, что компания See's стоит на несколько сотен миллионов долларов больше по сравнению с объявленной балансовой стоимостью.

Конечно, есть вероятность, что мы ошибаемся, но мы ожидаем, что снижение учётного гудвилла компании GEICO будет сопровождаться увеличением её экономической стоимости. Естественно, так происходило с большинством подконтрольных нам компаний, а не только с See's. Поэтому мы регулярно представляем данные об операционной прибыли таким образом, чтобы вы могли не обращать внимания на любые корректировки, связанные с учётом приобретения по методу покупки.

В будущем мы намереваемся придерживаться подобной политики в отношении скрытой прибыли, перейдя на форму представления, которая избавит эту прибыль от значительных корректировок, связанных с учётом приобретения объектов инвестиций по методу покупки. Мы не станем применять данную политику по отношению к компаниям, балансовая стоимость гудвилла которых невелика, например Coca-Cola или Gillette. Но мы распространим его на компании Wells Fargo и Disney, которые недавно осуществили огромные поглощения и соответственно имеют дело с исключительно большими расходами на гудвилл.

Прежде чем завершить обсуждение данной темы, мы не можем не сделать одно важное предупреждение. Зачастую инвесторов сбивают с пути генеральные директора и аналитики Уолл-стрит, которые приравнивают отчисления за износ к амортизационным отчислениям, только что рассмотренным нами. Но это вовсе не одно и то же. За редким исключением износ представляет собой вменённые издержки, такие же реальные, как расходы на заработную плату, сырьё или налоги. Это, несомненно, также верно применительно к Berkshire и практически ко всем другим компаниям, которые мы изучали. Более того, мы не согласны с мнением, что показатель EBITDA (прибыль до вычета процентов, налогов и амортизации) является достоверным индикатором успешности деятельности компании. Те руководители, которые не считают важным износ и больше внимания уделяют движению денежных средств или EBITDA, склонны принимать неверные решения. Это следует помнить при принятии решения относительно инвестиций.

D. Доходы владельца и обманчивость потока денежных средств [69]

При поглощении предприятий зачастую требуются значительные корректировки, связанные с учётом приобретения по методу покупки, как предписано GААР. Конечно, данные, полученные в соответствии с этими принципами, используются в нашей консолидированной финансовой отчётности, но мы убеждены, что такие данные необязательно будут полезны для инвесторов или руководителей. Следовательно, данные, рассчитанные для определённых операционных единиц, представляют собой прибыль до корректировки, связанной с учётом приобретения по методу покупки. В действительности это та прибыль, которая была бы объявленной, если бы мы не приобрели предприятие.

Причины, по которым мы отдаём предпочтение данному способу представления, следующие. Они никогда не заменят любовный роман, и они определённо не подлежат обязательному прочтению. Тем не менее, мне известно, что среди 6000 наших акционеров найдутся те, кого глубоко волнуют мои эссе по бухгалтерскому учёту, и надеюсь, что они понравятся и вам.

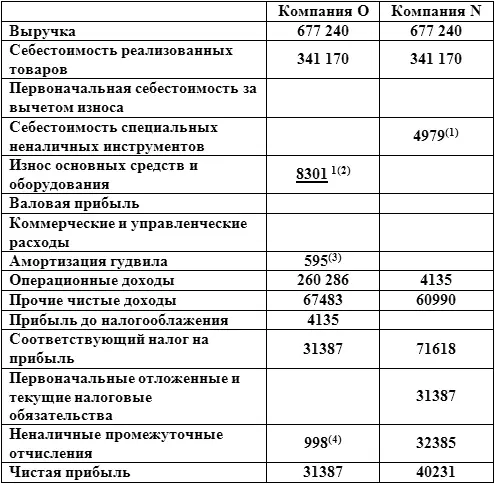

Для начала, небольшой тест: ниже в сокращённом виде представлены отчёты о прибылях и убытках двух компаний за 1986 г. Какое предприятие имеет более высокую стоимость?

(Пункты, отмеченные цифрами 1—4, будут рассмотрены в данном разделе.)

Как вы, вероятно, догадались, компании О и N являются одним и тем же предприятием — компанией Scott Fetzer. В колонке О (Old — старый. — Прим. пер. ) мы продемонстрировали, каковы были бы доходы компании на 1986 г. по GAAP, если бы мы не приобрели её, а в колонке N (New — новый. — Прим. пер.) мы показали прибыль компании Scott Fetzer пo GAAP так, как она была представлена в отчёте Berkshire.

Следует подчеркнуть, что обе колонки отражают одну и ту же хозяйственную деятельность, т.е. тот же уровень продаж, заработной платы, налогов и т.д. И «обе компании» производят одинаковый объём денежных средств для владельцев. Отличается только бухгалтерский учёт.

Итак, друзья-философы, какая из колонок отражает истинное положение вещей? На какие данные должны обращать внимание руководители и инвесторы?

Прежде чем дать ответы на эти вопросы, давайте проследим, в чём причина различий данных О и N. Мы кое-где немного упростим наше рассуждение, но такое упрощение не должно повлечь за собой никаких неточностей в анализе или выводах.

Неравенство между О и N возникает потому, что мы уплатили за компанию Scott Fetzer сумму, превышающую её объявленную чистую стоимость. Согласно GААР такие различия (переплату или дисконт) необходимо учитывать через «корректировку, связанную с учётом приобретения по методу покупки». В случае с компанией Scott Fetzer мы заплатили 315 млн. долл. за чистые активы, балансовая стоимость которых была 172,4 млн. долл. Таким образом, наша переплата составила 142,6 млн. долл.

Первый шаг в бухгалтерском учёте по отношению к любому превышению цены — это выравнивание балансовой стоимости оборотных средств с их текущей стоимостью. На практике это требование обычно не влияет на величину дебиторской задолженности, которая, как правило, всегда выражена в текущей стоимости, но часто влияет на стоимость запасов. Благодаря запасам в сумме 22,9 млн. долл. по методу оценки «последним поступил — первым продан» (Last in first out — LIFO) и другим бухгалтерским сложностям [70]стоимость запасов компании Scott Fetzer была оценена с дисконтом 37,3 млн. долл., поэтому первым делом мы использовали 37,3 млн. долл. из нашей переплаты (142,6 млн. долл.) на увеличение балансовой стоимости запасов.

Допустим, осталась какая-то часть переплаченной суммы после корректировки оборотных средств, следующим шагом будет выравнивание стоимости основных фондов с их текущей стоимостью. В нашем случае для этого необходимо было совершить несколько бухгалтерских трюков с отложенными налоговыми обязательствами. Поскольку мы решили упростить наше рассуждение, то я опущу подробности и выдам конечный результат: к основным фондам мы добавили 68 млн. долл. и погасили 13 млн. долл. задолженности по отложенным налоговым обязательствам. После корректировки на 81 млн. долл. для распределения у нас оставалось ещё 24,3 млн. долл. от суммы переплаты.

Читать дальшеИнтервал:

Закладка: