С. Барулин - Налоговый менеджмент

- Название:Налоговый менеджмент

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Барулин - Налоговый менеджмент краткое содержание

В учебном пособии рассматривается теория налогового менеджмента, изучаются особенности государственного и корпоративного налогового менеджмента.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Во-вторых, обеспечение роста налоговых поступлений в бюджеты и внебюджетные фонды всех уровней исключительно за счет наращивания объемов производства, продаж и доходов.

В-третьих, снижение налогового бремени на товаропроизводящую сферу до оптимального для России уровня на основе оптимизации налоговых ставок и упорядочения налоговой базы основных налогов, определяющих структуру доходов бюджета.

Для реализации названных выше стратегических направлений эффективной налоговой политики необходимо решить комплекс следующих первоочередных задач:

– установление оптимальных ставок основных налогов, приведение в количественное равновесие ставок совокупных налоговых начислений на оплату труда с оптимальной ставкой налога на прибыль;

– переход на принципиально новый механизм исчисления и уплаты социального налога на базе выручки от реализации, а накопительных пенсионных платежей, выделенных из действующего единого социального налога, – на базе расходов на оплату труда работников, с целью стимулирования предприятий в легализации личных доходов;

– создание рынка прав на загрязнение окружающей среды и повышение значимости налогов штрафного типа за нерациональное природопользование, как важнейшего элемента такого рынка;

– снятие ограничений с налоговых льгот инвестиционного характера, включая инвестиционный налоговый кредит, связанных с развитием производства, прикладной науки и техники; установление налоговых льгот по лизингу в производственной и научно-технической сфере;

– переход от порядка применения ставки 0 % к порядку простого освобождения от НДС экспорта природного сырья и продуктов его первичной переработки с целью борьбы с «лжеэкспортом» и предотвращения потерь доходов бюджета;

– с целью увеличения поступлений по налогу на доходы физических лиц и других налоговых начислений на оплату труда, а также проведения в жизнь социальной политики законодательно установить на федеральном и региональных уровнях достойный (реальный) уровень минимальной оплаты труда наемных работников, соответствующий научно обоснованному объему «потребительской корзины»;

– принятие мер по упорядочению таможенного регулирования, препятствующих утечке капитала за границу, ущемлению интересов отечественных предприятий.

В-четвертых, пересмотр позиции государства по отношению к доходам от государственных имущества и собственности. Чем больше будут неналоговые доходы, тем больше возможностей для снижения налогового бремени на товаропроизводителей.

В-пятых, развитие инфраструктуры процесса сбора налогов путем полной автоматизации налогового процесса, внедрения современной компьютерной техники и информационных технологий для проведения налогового контроля, создания единой универсальной базы данных, включающей всех налогоплательщиков России, для внедрения автоматизированных контрольных технологий.

4. Ценовая эластичность налогов в управлении налоговыми потоками

Государственный налоговый менеджмент предполагает использование рыночных методов ценообразования. Действие закона ценности порождает понятие «эластичность спроса и предложения». Свойство эластичности спроса и предложения присуще любому ценовому понятию. Знание и умелое использование теории ценовой эластичности также важно для управления налоговыми потоками и построения рациональной налоговой системы.

Степень эластичности (неэластичности) спроса и предложения делает зависимости формирования цены услуг государства более сложными и многогранными. Спрос считается эластичным, если коэффициент эластичности К э» 1, и неэластичным, если К э«1. Эластичность (неэластичность) предложения аналогична свойствам эластичности спроса, то есть, если предложение чувствительно к изменениям цены, то оно эластично. И наоборот.

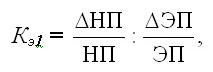

Для оценки изменения налоговых поступлений в зависимости от изменения показателей экономического роста (ВВП, валовой добавленной стоимости, национального дохода и т. д.) также можно использовать показатель эластичности спроса, который называется коэффициентом эластичности налогов (К э1).

В мировой практике его обычно рассчитывают по следующей формуле:

где: НП – начальный (базовый) уровень налоговых поступлений (всех налогов, отдельных их групп или видов);

ΔНП – прирост названных налоговых поступлений;

ЭП – начальный (базовый) уровень определяющего экономического показателя (ВВП, валовой добавленной стоимости, национального дохода и т. д.);

ΔЭП – прирост названных показателей.

Коэффициент эластичности налогов показывает, как изменились налоговые поступления при изменении определяющего экономического показателя на один пункт. Если коэффициент эластичности налогов (К э1) равен единице, то доля налоговых поступлений в определяющем показателе не меняется. Когда К э1больше единицы, налоговые поступления увеличиваются более быстрыми темпами, по сравнению с ростом значений этого показателя, а доля налогов в нем тоже возрастает. Если К э1меньше единицы, удельный вес налоговых поступлений снижается. Предпочтительным для экономики считается состояние К э1≤1.

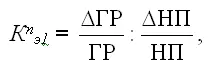

Используя аналогичный подход, можно построить коэффициент эластичности предложения государственных услуг (К п э1). Поскольку такие специфические услуги можно количественно выразить только через объем государственных расходов, поскольку коэффициент эластичности предложения примет следующий вид:

где: ГР – начальный (базовый) объем совокупных государственных расходов;

ΔГР – прирост государственных расходов;

НП и ΔНП – начальный (базовый) уровень всех налоговых поступлений и их прирост.

Предпочтительным для общества является положение, когда К п э1≥1, при условии, что рост государственных расходов влечет за собой адекватное увлечение массы общественных благ, то есть расходы приносят реальный экономический, социальный, или иной эффект.

Применение абсолютных показателей не всегда может дать точное представление о специфических ценовых взаимосвязях в цепочке: государственные услуги (расходы) налоги. Поэтому имеет смысл также использовать для анализа эластичности относительный ценовой показатель доли налогов в источнике их уплаты (в ВВП, ВДС или НД) и систему следующих коэффициентов:

1. Коэффициент эластичности спроса государства на централизованные финансовые ресурсы (К э2):

Читать дальшеИнтервал:

Закладка: