С. Барулин - Налоговый менеджмент

- Название:Налоговый менеджмент

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Барулин - Налоговый менеджмент краткое содержание

В учебном пособии рассматривается теория налогового менеджмента, изучаются особенности государственного и корпоративного налогового менеджмента.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

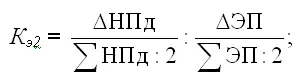

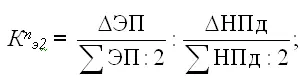

2. Коэффициент эластичности предложения источников уплаты налогов (К п э2):

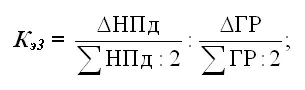

3. Коэффициент эластичности спроса на налоги по отношению к государственным расходам (К э3):

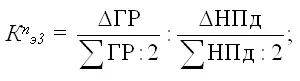

4. Коэффициент эластичности предложения государственных услуг (К п э3):

где: ∆НП д– изменение (прирост, снижение) доли налоговых поступлений в определяющем экономическом показателе (ВВП, ВДС, НД); ∑НП д– сумма значений доли налоговых поступлений в определяющем экономическом показателе на начало и конец периода времени; ∆ЭП – изменение (прирост, снижение) определяющего экономического показателя (ВВП, ВДС, НД); ∑ЭП – сумма определяющего экономического показателя на начало и конец периода времени; ∆ГР – изменение (прирост, снижение) объема государственных расходов; ∑ГР – сумма государственных расходов на начало и конец периода времени.

Использование при анализе эластичности спроса и предложения показателя налогового бремени позволит более точно определить приоритеты налоговой политики. Наиболее полно интересы субъектов налогообложения (государства, юридических и физических лиц) совпадают при единичной эластичности спроса на налоги и предложения источников для налогообложения. Во всех прочих значениях названных коэффициентов происходит в большей или меньшей степени ущемление интересов одного из субъектов налогообложения в пользу интересов другого – или происходит изъятие все большей части доходов налогоплательщиков за счет усиления налогового бремени, или государство недополучает налоговых поступлений даже при росте ВВП и ВДС в результате массового уклонения плательщиков от налогов.

Позитивным для экономики можно считать положение, когда длительное время удерживается относительно низкая неэластичность спроса (растут и налоговые поступления, и определяющий экономический показатель, но последний более высокими темпами), или относительно низкая эластичность предложения (увеличение доли налогов в источнике их уплаты не препятствует достаточному росту ВВП и ВДС). И наоборот, негативным можно признать положение, при котором длительное время сохраняются значения коэффициентов эластичности спроса существенно больше 1 и коэффициентов эластичности предложения существенно меньше 1, означающие непродуктивный рост налогового бремени, неспособность действующей налоговой системы мобилизовать в бюджет достаточного объема налоговых поступлений даже при росте экономических показателей в силу высокого уровня налогового бремени и уклонения от налогов. Естественной реакцией государства на названные негативные тенденции в экономике должно быть принятие соответствующих мер по снижению налогового бремени, улучшению структуры налоговой системы, пересмотру налоговых льгот, увеличению степени собираемости налогов и по другим направлениям повышения эффективности действующей системы налогообложения.

Согласно общей теории эластичности, факторами, влияющими на ценовую эластичность спроса, являются: заменяемость, удельный вес в доходе потребителя, вид товара (предметы роскоши и предметы первой необходимости), фактор времени. Все эти факторы в какой-то мере влияют и на эластичность рассматриваемого нами спроса.

1. Большая часть видов общественных благ (услуг) является абсолютно незаменима другими в натуральном своем виде. Однако их денежная оценка через конкретные суммы государственных расходов позволяет производить частичные структурные замены (увеличение или уменьшение одних расходов за счет соответствующего изменения других в рамках совокупных расходов). Поэтому остается в силе действие фактора заменяемости – чем больше заменителей (альтернатив данному виду расходов), тем эластичнее спрос.

2. Чем выше доля налогов в ВВП (ВДС), тем выше, при прочих равных условиях, эластичность спроса государства на финансовые ресурсы, а следовательно:

– во-первых, выше налоговое бремя со всеми вытекающими негативными последствиями, если оно больше предела налоговых изъятий;

– во-вторых, выше вероятность уменьшения темпов роста и абсолютных размеров налоговых поступлений не только с точки зрения увеличения массовых попыток уклонения от налогов, но и с позиции Влияния основного правила эластичного спроса – снижения налоговой выручки при повышении относительной цены услуг (доли налогов в ВВП или ВДС).

Таким образом, названный фактор эластичности спроса следует в обязательном порядке учитывать при установлении режима налогообложения и уровня налогового бремени.

3. В составе государственных расходов можно условно выделить и «предметы роскоши» (дополнительные расходы на управление, милитаризацию и прочие подобные расходы сверх общественной потребности, то есть от которых общество могло бы отказаться на данный момент без ущерба общественным экономическим, политическим и социальным интересам), и «предметы первой необходимости» (все расходы производительного характера, а также первоочередные экологические, социальные и другие расходы в пределах общественно-необходимого уровня). Общая направленность действия этого фактора известна – спрос на «предметы первой необходимости» обычно является неэластичным, а на «предметы роскоши» – эластичным. Поэтому, чем больше в структуре государственных расходов затрат, относящихся к типу «первой необходимости», тем менее эластичным (или более неэластичным) будет спрос на совокупные государственные расходы, и наоборот, с вытекающими, соответственно, позитивными и негативными из этого последствиями для экономики.

4. И последний фактор – чем длиннее период времени для принятия решения, тем обычно эластичнее спрос. Особенно большое влияние фактор времени оказывает на эластичность предложения (преимущественно в долговременном периоде). Обязательность исполнения в полном объеме и в срок доходной и расходной частей государственного бюджета и внебюджетных фондов (при заданном на весь финансовый год режиме налогообложения и финансирования) не позволяет государству (правительству) своевременно и адекватно реагировать на изменения экономической и рыночной ситуации в ходе исполнения бюджетов. Учесть эти изменения можно в лучшем случае в следующем финансовом году, а в худшем – по истечении нескольких лет, если требуется серьезное налоговое и бюджетное реформирование.

Читать дальшеИнтервал:

Закладка: