С. Барулин - Налоговый менеджмент

- Название:Налоговый менеджмент

- Автор:

- Жанр:

- Издательство:Омега-Л

- Год:2007

- Город:М.

- ISBN:978-5-365-00752-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

С. Барулин - Налоговый менеджмент краткое содержание

В учебном пособии рассматривается теория налогового менеджмента, изучаются особенности государственного и корпоративного налогового менеджмента.

Для студентов вузов экономических специальностей, аспирантов и преподавателей, слушателей системы дополнительного образования, органов государственной власти, менеджеров предприятий, а также для широкого круга лиц, интересующихся вопросами управления налогами.

Налоговый менеджмент - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– выбор и использование внутренних механизмов нейтрализации негативных последствий отдельных видов налоговых рисков,

– оценка результативности нейтрализации налоговых рисков,

– организация мониторинга налоговых рисков,

– оценка результативности мониторинга налоговых рисков.

В рамках государственного налогового менеджмента его субъекты должны выбирать такую стратегию налогового управления, которая позволит уменьшить налоговые риски. Располагая информацией о возможном налоговом риске органы налогового управления должны принимать меры по более эффективному управлению налоговыми потоками.

Для оценки величины налогового риска бюджета используют статистические показатели: математические ожидаемое исполнение налогового бюджета, стандартное отклонение исполнения налогового бюджета. [13] Яшина Н.И. Теоретические и методические основы управления бюджетом: риски доходной части бюджета //Финансы и кредит. 2004. № 8 (146).

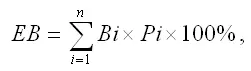

Ожидаемое исполнение налогового бюджета определяется по формуле:

Где ЕВ – ожидаемое исполнение налогового бюджета;

Вi – i-е исполнение налогового бюджета,

Pi – вероятное отклонение i-го исполнения налогового бюджета,

n – общее число возможных вариантов исполнения налогового бюджета.

Ожидаемое исполнение налогового бюджета – это средневзвешенная величина возможных значений исполнения налогового бюджета, где весовыми коэффициентами являются вероятности их наступления.

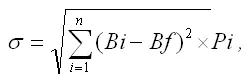

Стандартное отклонение исполнения налогового бюджета измеряет разброс величин. Чем больше стандартное отклонение исполнения налогового бюджета, тем больше его изменчивость, и выше налоговый риск.

где δ – стандартное отклонение исполнения налогового бюджета;

Вi – i-е исполнение налогового бюджета,

Bf – наиболее вероятное отклонение,

n – общее число возможных вариантов исполнения налогового бюджета.

Квадрат стандартного отклонение исполнения налогового бюджета ( δ 2 ) называют дисперсией распределения исполнения бюджета по налогам.

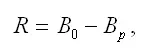

Общей мерой риска служит размах вариации показателя исполнения бюджета по налогам:

где В 0– налоговый бюджет по оптимистической оценке,

B р– налоговый бюджет по пессимистической оценке.

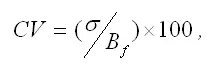

Значение стандартного отклонения может быть недостаточным при сравнении рисков или неопределенностей, поскольку не учитывает величину риска, приходящегося на единицу ожидаемого исполнения бюджета по налогам. С целью определения относительного риска бюджета рассматривается коэффициент вариации (CV – coefficient of variation). Коэффициент вариации является мерой относительной дисперсии (риска), приходящегося на единицу ожидаемого исполнения налогового бюджета. Он определяется как частное стандартного отклонения и ожидаемого показателя исполнения бюджета:

где δ – стандартное отклонение исполнения налогового бюджета,

B f– вероятностное исполнение налогового бюджета.

Чем больше CV, тем больше относительный риск исполнения бюджета по налогам.

6. Государственное налоговое планирование и прогнозирование

6.1. Содержание государственного налогового планирования

Государственное налоговое планирование призвано обеспечить выполнение установленных законом количественных и качественных показателей в процессе текущего исполнения по налогам бюджетов и внебюджетных фондов всех уровней власти (налоговую тактику), а также реализацию долговременных направлений экономической и налоговой политики государства в соответствии с принятой налоговой концепцией (налоговой стратегии). В конечном счете, основной целью государственного налогового планирования является обеспечение реализации налогами всех своих функций, включая максимальную собираемость запланированных объемов налоговых поступлений по всем их видам.

Государственное налоговое планирование представляет собой совокупность форм и методов определения экономически обоснованных (оптимальных) налоговых параметров и решений соответствующих государственных органов управления, направленных на реализацию функций налогов и обеспечение максимально возможного объема налоговых поступлений в бюджетную систему в рамках заданных параметров налогового потенциала.

Достижение цели налогового планирования возможно, с одной стороны, на основе оптимизации уровня и структуры налогового бремени, состава и структуры системы налогов и налогообложения на текущий бюджетный год и перспективу, поддержания высокого уровня собираемости налогов и эффективности налогового контроля, а с другой стороны, с учетом закона растущих финансовых потребностей государства. При этом важно учитывать и структуру источников налоговых поступлений. Так, в настоящее время в России основные бюджетные поступления обеспечиваются за счет налогов с организаций, а в их составе за счет косвенных налогов, тогда как в большинстве развитых стран наоборот – за счет налогов с физических лиц и прямых налоговых платежей. Объективный предельный уровень налоговых изъятий (для каждой страны он индивидуален) ограничивает возможности государства в увеличении своих доходов на основе увеличения налогового бремени. В этой связи, важнейшей проблемой научного налогового планирования является поиск компромиссных решений, учитывающих обе противодействующие закономерности в конкретных практических действиях государственных органов законодательной и исполнительной власти.

Государственное налоговое планирование начинается с разработки или корректировки научно обоснованной концепции налоговой политики, в соответствии с которой вносятся изменения в налоговую систему государства, ее состав и структуру, соответствующую экономическому развитию. Далее устанавливаются цели, задачи и методы их достижения, опять же исходя из стратегических и тактических параметров, заложенных в налоговой политике.

Целевые налоговые установки формируются на основе бюджетных заданий и параметров программ социально-экономического развития страны. Основная задача государственного налогового планирования состоит в экономическом обосновании количественных параметров бюджетных заданий и перспективных программ социально-экономического развития страны в рамках разработанной и законодательно принятой налоговой концепции.

Читать дальшеИнтервал:

Закладка: