Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

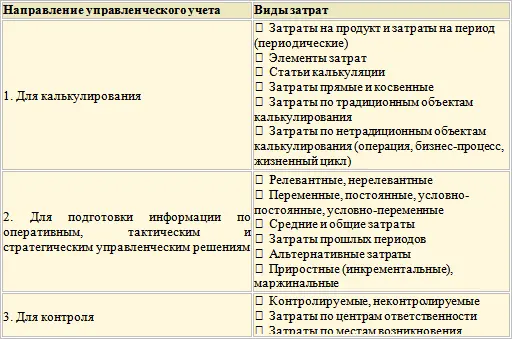

1. для целей калькулирования;

2. для принятия оперативных, тактических и стратегических решений;

3. для контроля.

Деление не является жестким, так как, например, метод группировки затрат на продукт и на период может использоваться как в финансовом и налоговом учете для оценки запасов и исчисления прибыли, так и в управленческом при подготовке релевантной (соответствующих определенным задачам) информации для нестандартных управленческих решений.

Затраты на продуктраспределяются между себестоимостью реализованной продукции и запасами. Это переходящие затраты относятся на уменьшение прибыли только тогда, когда продукция реализована, что может случиться через несколько периодов после ее производства. Причинами временного разрыва могут являться особенности технологии или плохая работа коммерческих служб. Примерами затрат на продукт служат затраты основных материалов, топлива и энергии на технологические цели, заработной платы производственных рабочих с начислениями на нее и прочее.

Периодические затраты(затраты на период) всегда влияют на исчисление прибыли того отчетного периода, в котором они были произведены. По сути, эти затраты можно было бы назвать убытками данного отчетного периода. Если говорить о периодических затратах от обычных видов деятельности, то они не проходят через стадию запасов, а сразу же относятся на увеличение себестоимости реализованной продукции.

К категории «периодических затрат» от прочих видов деятельности можно отнести начисленные проценты за кредит, начисленные штрафы и т. д.

Затраты на период также называют затратами отчетного периода. Типичными примерами данных затрат являются:

Административные и коммерческие расходы при калькуляционной системе «absorption costing» (метод поглощения затрат).

Постоянные при «direct costing».

Отклонения при «standard costing».

Расходы в зависимости от возможности отнесения на определенный вид продукции, работ, услуг:

К прямымотносятся затраты, которые можно прямо отнести на себестоимость продукции. Типичным примером являются стоимость основных материалов, заработная плата основных производственных рабочих и т. д.

Косвенные– затраты, которые нельзя или экономически нецелесообразно прямо относить на объект учета затрат (заказ, продукция, центр ответственности и т. д.) Для распределения косвенных расходов разрабатывают и применяют разные методики, так как расчеты по выбранной методике влияют на величину финансовых результатов и себестоимость отдельных видов продукции. Примером косвенных затрат являются коммунальные платежи, зарплата руководящего звена и т. д.

Расходы по их зависимости от изменения объемов производства (масштаба деятельности:

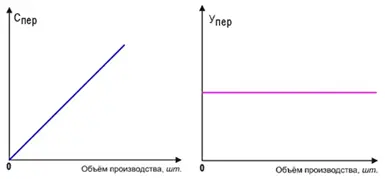

Переменныерасходы – затраты, изменяющиеся прямо пропорционально изменению объема производства. Типичными примерами являются основная заработная плата производственных рабочих, стоимость затраченных на изготовление продукции основных материалов, электроэнергия на технологические цели и пр.

Рис. 3.1. Динамика совокупных и удельных переменных затрат

Спер – совокупные переменные затраты (на партию продукции), руб.

Упер – удельные переменные затраты (на единицу продукции), руб.

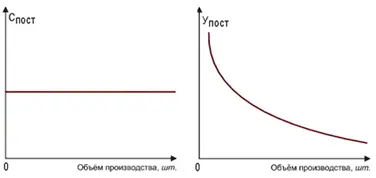

Постоянныерасходы – расходы, не зависящие от колебания объема производства, например, амортизация основных средств, исчисляемая прямо пропорциональным методом, часть общехозяйственных расходов.

Динамика совокупных и удельных постоянных затрат

Спост – совокупные постоянные затраты, руб.

Упост – постоянные затраты на единицу продукции (удельные), руб.

Следует учесть, что деление расходов на переменные и постоянные относительно условно. Например, постоянные расходы могут значительно меняться из года в год в связи с изменением условий оплаты аренды, уровня заработной платы, ставок налогов, относимых на себестоимость. Постоянные расходы могут резко сократиться при спаде производства, могут быть намеренно увеличены для обеспечения более прибыльной комбинации производства и распределения. Например, можно увеличить расходы по продаже, заменив реализацию через оптовиков на «прямую» реализацию, непосредственно на рынке. Эта комбинация дает возможность повысить отпускную цену (затратным методом ценообразования). Может быть приобретено более современное оборудование с целью сокращения удельных переменных расходов.

Условно-постоянные и условно-переменные расходы. Они содержат как постоянный, так и переменный компонент. Между этими затратами и объёмом существует не чётко выраженная функциональная, а слабая корреляционная зависимость. Примером условно-постоянных и условно-переменных затрат являются совокупные общепроизводственные расходы.

Средние затраты– издержки предприятия, приходящиеся на единицу выпускаемой продукции.

Общие затраты– сумма постоянных и переменных издержек, необходимых для определенного объема выпуска продукции.

Группа общих и средних затрат выделяется в связи с тем, что при оперативном управлении нужно учитывать разную модель их поведения относительно объёма производства или продаж.

Релевантный уровень– это уровень деловой активности (объема производства или объема продаж), внутри которого можно с определенной долей уверенности судить об уровне активности, с которой компания предполагает работать и характере поведения отдельных статей затрат в зависимости от изменения объемов производства (масштабов деятельности).

Разделение на постоянные и переменные зависит от релевантного уровня и временного интервала. Постоянные затраты в своем поведении отличаются от переменных затрат. Постоянные затраты остаются неизменными внутри релевантного уровня объема производства, не влияющего на изменения постоянных затрат. Но если рассматривать длительный период, то все затраты имеют тенденцию к изменениям. В долгосрочном периоде для поддержания объема производства или его увеличения требуется изменение производственных мощностей, оборудования, что приводит к изменению постоянных затрат и, таким образом, под влиянием улучшения технологических параметров величина постоянных затрат для определенного объема производства может измениться как в сторону увеличения по отдельным статьям, так и в сторону сокращения по другим статьям. Например, в результате ввода в эксплуатацию новых основных средств, амортизация за период вырастет. Таким образом, затраты являются постоянными только внутри ограниченного (релевантного) периода времени, соответствующего определенному технологическому уровню развития производства. За пределами релевантного уровня постоянные затраты могут измениться, и тогда говорят о скачке постоянных затрат.

Читать дальшеИнтервал:

Закладка: