Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

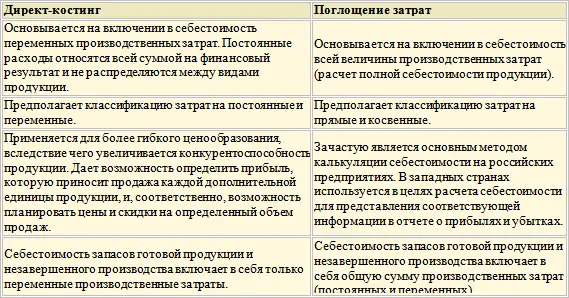

В западной практике этот метод также известен под названием традиционный метод калькуляции себестоимости (traditional costing) и используется в основном для калькуляции себестоимости выпущенной продукции с целью представления соответствующей информации в отчете о прибылях и убытках, который включается в общий пакет финансовой отчетности.

При применении данного метода необходимо учитывать следующее: так как косвенные расходы распределяются по видам продукции согласно определенной базе, которая зафиксирована в Учетной политике, а абсолютно корректное распределение невозможно, то всегда существует искажение реальной себестоимости отдельных видов продукции.

В западной практике широко используется метод калькулирования себестоимости, который отличается от калькуляции себестоимости методом поглощения затрат. Чаще всего данный метод упоминается под названием директ-костинг (direct costing). Сущность его заключается в принципиально новом подходе к включению затрат в себестоимость. Для калькулирования себестоимости на основе использования этого метода производственные затраты классифицируются на постоянные и переменные. В расчете себестоимости выпущенной продукции участвуют только переменные производственные затраты. Постоянные затраты в общей сумме признаются в качестве расходов соответствующего отчетного периода. Иначе говоря, до расчета операционной прибыли формируется показатель маржинальной прибыли (выручка за минусом переменных затрат) компании и лишь затем, уменьшая маржинальную прибыль компании на сумму постоянных затрат, формируется финансовый результат.

Существует множество мнений относительно правомерности такого неполного включения затрат в себестоимость. В качестве основного аргумента выдвигается тезис о том, что постоянные затраты тоже участвуют в процессе создания продукции. Но, с другой стороны, постоянные затраты по-разному участвуют в создании себестоимости разного объема одной и той же продукции, а рассчитать действительное участие постоянных затрат в создании себестоимости практически невозможно.

На практике информация, полученная в результате использования метода «директ-костинг» используется для определения наиболее оптимального ассортимента выпускаемой продукции, анализа прибыльности каждого вида продукции, а также для управления переменными производственными затратами.

Ниже приведены краткие итоговые характеристики методов калькуляции себестоимости директ-костинг и поглощения затрат.

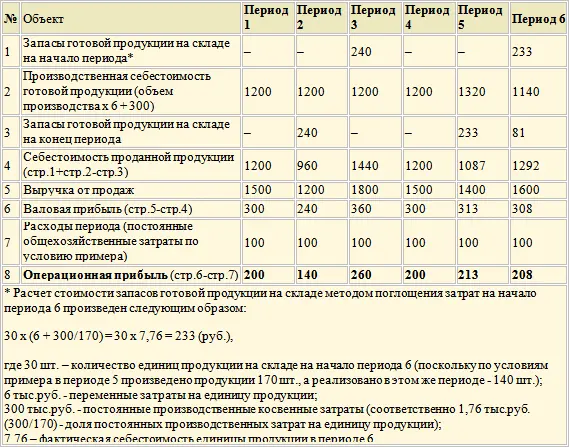

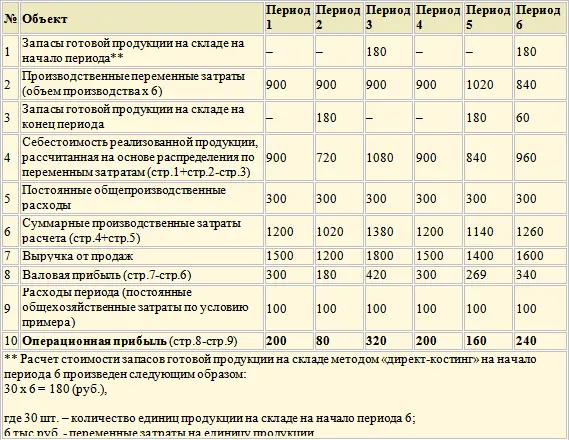

Компания производит один вид продукции. Имеются данные за шесть периодов.

Цена продажи единицы продукции – 10 тыс. руб., переменные затраты на единицу – 6 тыс. руб., постоянные производственные косвенные затраты составили 300 тыс. руб. за отчетный период, постоянные общехозяйственные затраты (расходы периода) составили 100 тыс. руб. за отчетный период.

Калькуляция себестоимости (тыс. руб.) методом поглощения затрат

Метод калькуляции себестоимости «директ-костинг»

Таким образом, в двух приведенных таблицах можно наблюдать различные числовые показатели в строках валовой прибыли и операционной прибыли. Данные различия относятся к различным подходам к оценке себестоимости реализованной продукции. Различная оценка себестоимости реализованной продукции основывается на разных системах учета принимаемых на предприятии в зависимости от целей поставленного оперативного учета.

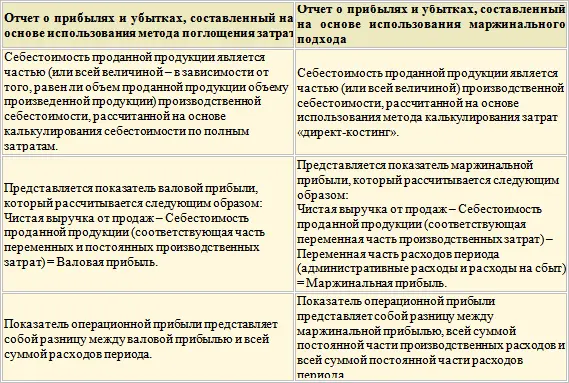

Использование различных методов калькулирования затрат влияет не только на величину себестоимости произведенной и проданной продукции, но и на величину прибыли и формат отчета о прибылях и убытках, составляемый для внутренних управленческих целей в организации. Общепринятые принципы и стандарты финансового учета и отчетности большинства стран мира, а также международные стандарты финансовой отчетности запрещают использование маржинального подхода для подготовки отчета о прибылях и убытках, с целью представления его в составе финансовой отчетности. В соответствии с маржинальным подходом и методом калькуляции себестоимости по прямым затратам, разработана новая форма отчета о прибылях и убытках, которая хорошо показывает изменение затрат и вклад конкретного продукта в прибыль. При маржинальном подходе операционная прибыль меньше на ту часть постоянных производственных затрат, которая включается в остатки готовой продукции на конец периода при калькуляции себестоимости методом поглощения затрат.

Основные различия между форматом отчета о прибылях и убытках, составленного на основе использования метода поглощения затрат и форматом отчета, составленного на основе использования маржинального подхода представлены в следующей таблице:

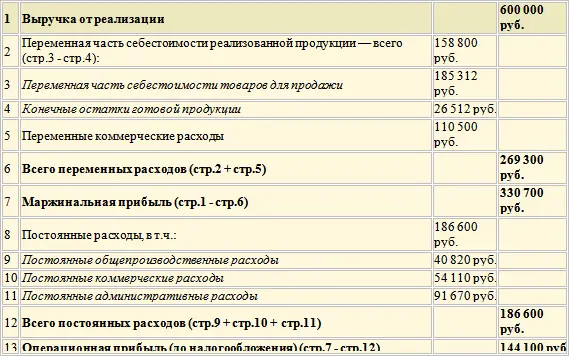

Пример отчета о прибылях и убытках (маржинальный подход)

Использование маржинального подхода на практике

Одним из вариантов практического применения маржинального подхода является осуществление анализа соотношения «затраты-объем-прибыль» – CVP-анализа (Cost/Volume/Profit Analysis, произносится [кост/вольюм/профит аналисис]).

Менеджменту предприятия в своей деятельности приходится принимать различные оперативные управленческие решения, касающиеся, например, цены реализации товаров, планирования объема продаж, увеличения или, наоборот, экономии по отдельным видам расходов. CVP-анализ показывает, как важно понимать поведение затрат, то есть реагирование затрат на различные факторы влияния для оценки последствий тех или иных управленческих решений.

При использовании информации, полученной в результате проведения анализа «затраты-объем-прибыль», необходимо помнить о том, что эта информация, была подготовлена на основе использования определенных допущений. Если эти допущения не будут учтены, существует вероятность того, что в результате использования этой информации будут допущены серьезные ошибки и сделаны неправильные выводы. Ниже приведен пример основных допущений:

Читать дальшеИнтервал:

Закладка: