Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

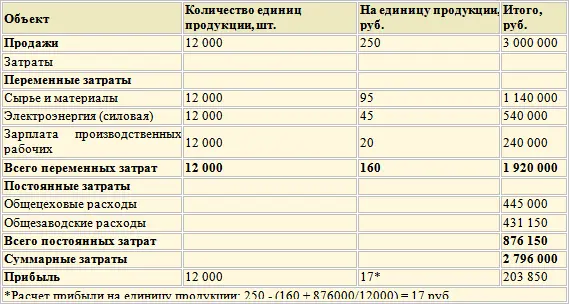

Пример

План производства и продаж продукции INTERFINANCE

Вопросы

1) Сколько единиц продукции необходимо продать INTERFINANCE, чтобы покрыть все затраты?

2) Сколько единиц продукции необходимо продать, чтобы получить целевую прибыль 90 руб.?

Решение

1) Критический объем продаж (в единицах) = Постоянные затраты / (Цена единицы продукции – Переменные расходы на единицу) = 876 150 / (250 – 160) = 9 735 шт. (при этом объеме продаж предприятие покрывает постоянные и переменные расходы);

2) Целевой объем продаж в единицах = (Постоянные затраты + Целевая прибыль) / (Цена единицы продукции – Переменные расходы на единицу) = (876 150 + 90) / (250 – 160) = 9 736.

Принятие решения является одной из главных задач всех руководителей. Ежедневно необходимо принимать решения, которые будут непосредственно влиять на результаты деятельности предприятия. Процесс принятия управленческих решений является особым видом деятельности, требующим не только высокого профессионализма, но и развитой интуиции.

Принятие решения включает выбор одного образа действия (или бездействия) из ряда имеющихся вариантов.

Цикл принятия управленческих решений состоит из нескольких этапов:

определение целей и задач;

рассмотрение альтернативных вариантов действий;

анализ влияния каждого из альтернативных вариантов на хозяйственные операции (выявляются негативные и позитивные стороны каждого варианта для определения практического эффекта каждого из них);

выбор оптимального курса действий из альтернативных вариантов (принятие решения) или «анализ затрат и результатов»;

осуществление выбранного варианта;

анализ последствий решений (обратная связь).

Все причины, влияющие на выбор одного из альтернативных вариантов, можно разделить на две группы факторов – количественные и качественные. Количественные факторы легко принимают числовое выражение. Например, затраты сырья и материалов, расходы на рекламу и т. д. Качественные факторы не поддаются простому количественному измерению. Например, качество продукции, эстетичность ее вида и т. д. При принятии решений необходимо учитывать и анализировать обе группы факторов. Иногда приходится идти на некоторое увеличение затрат ради сохранения отношений с постоянными заказчиками.

Объем информации, предоставляемой руководителям при рассмотрении альтернативных вариантов принятия того или иного управленческого решения должен характеризоваться как достаточный и не избыточный, т. е. должен минимизировать временные затраты руководителя на обоснование выбираемого варианта решения задачи. Не обязательно указывать изменения всех фактов и данных по каждой анализируемой альтернативе. Кроме того, часто при оценке вариантов решения используются данные прошлых периодов, которые требуют приведения в сопоставимый вид с показателями текущего периода.

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора наилучшего. Сравниваемые при этом показатели можно разбить на две группы: первые остаются неизменными при всех альтернативных вариантах, вторые варьируются в зависимости от принятого решения. Целесообразно сравнивать между собой только показатели второй группы. Затраты, отличающие одну альтернативу от другой, называют релевантными или альтернативными. Только они учитываются при принятии решений. Таким образом, релевантными могут быть только затраты, во-первых, относящиеся к будущему управленческому решению, и, во-вторых, отличающиеся по вариантам.

Пример. Руководитель предприятия принимает решение о снятии с производства вида продукции. Какие данные он должен получить для этого?

Предприятие по производству хлебобулочных изделий реализует продукцию через разветвлённую сеть торговых точек в пределах спроса по каждому наименованию. После резкого повышения цен на некоторые добавки директор, основываясь на интуиции, предполагает, что часть продукции стала убыточной. Он просит проанализировать затраты и выручку.

Бухгалтер, которому было дано это задание, представил данные о выручке по продуктам за период и все затраты, то есть он отнёс все производственные и коммерческие расходы к затратам на продукт, чтобы подсчитать прибыль каждой единицы. Результаты расчётов показали, что рогалики с маком были проданы в убыток, и руководитель снял их с производства. Считается, что маркетинг обеспечил руководство правильными данными о спросе по номенклатуре производимой продукции. Поэтому увеличение выпуска по другим наименованиям не найдёт спроса на рынке .

Однако, после этого прибыль предприятия снизилась, так как уменьшение выручки не повлекло за собой пропорционального уменьшения затрат. Часть постоянных производственных и коммерческих расходов осталась прежней. В данном случае информация о доле затрат на аренду торговых точек, расходов на содержание грузовика и заработной платы руководства, приходившейся на рогалики, явилась нерелевантной. Её бухгалтер не должен был включать в расчёты, представленные в запрос руководителя.

Релевантными в данной ситуации являются общие показатели: переменные затраты, объём продаж (выручка), маржинальный доход. Релевантными могут быть удельные затраты и доходы: цена единицы продукции, удельные переменные расходы на единицу, маржинальный доход на единицу продукции.

Если предприятие производит различные виды продукции, то планирование ассортимента выпускаемой продукции является достаточно сложной задачей. Для этого необходимо знать узкие места производства и сбыта, такие как:

недостаточный спрос на определенные виды продукции;

дефицитные материалы;

мощность оборудования для производства одних видов продукции ниже, чем мощность оборудования для производства других видов продукции;

недостаток квалифицированной рабочей силы и т. д.

Для решения данной задачи используется маржинальный подход. В производственную программу включают те виды продукции, у которых удельная маржинальная прибыль положительная, т. е. покрывается хотя бы часть постоянных расходов.

Если производится однородная продукция, то решение будет аналогично рассмотренному в следующем примере.

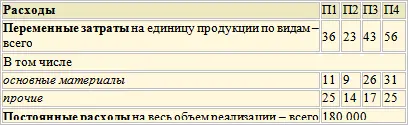

Пример. Предприятие производит и реализует продукцию четырех наименований: П1; П2; П3; П4. Цены соответственно составляют: 40; 27; 44; 57 руб.

Данные о затратах предприятия, руб.

Предположим, что маркетинговые исследования конъюнктуры рынка дают следующую примерную структуру предполагаемой реализации продукции:

Читать дальшеИнтервал:

Закладка: