Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• поведение общих затрат и выручки жестко определено и линейно в пределах релевантного уровня;

• постоянные затраты не изменяются вместе с изменениями объема производства в пределах релевантного уровня;

• переменные затраты прямо пропорциональны объему в пределах релевантного уровня;

• переменные затраты на единицу продукции (удельные переменные затраты) являются постоянными;

• цена реализации единицы продукции не меняется;

• цены на материалы и услуги, используемые в производстве, не меняются;

• производительность труда не меняется;

• отсутствуют структурные сдвиги;

• объем производства является единственным фактором, влияющим на изменение затрат и доходов предприятия;

• объем продаж равен объему производства или изменения начальных и конечных запасов в итоге незначительны (влияние изменения величины запасов на CVP анализ зависит от того, какой метод оценки запасов применяется);

• ассортимент продукции на предприятии, где производится ряд различных товаров или оказывается несколько видов услуг, является неизменным. Переменные затраты и продажная цена на единицу продукции, используемые при анализе, представляют собой средневзвешенный показатель затрат на различные единицы продукции и цен на соответствующие товары и услуги.

Так как в деятельности организаций и во внешней экономической среде постоянно происходят изменения, пользователь CVP-анализа должен постоянно пересматривать допущения. Более того, не следует жестко связывать CVP-анализ с традиционными допущениями линейности и неизменности цен.

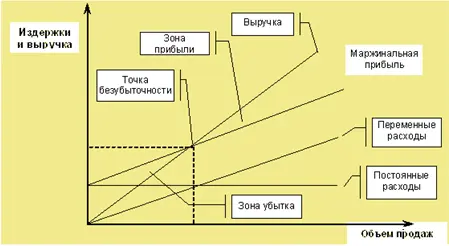

Точка безубыточности

Для определения зависимости между изменениями объема продаж, затрат и чистой прибыли проводят анализ безубыточности. Точка безубыточности соответствует такому объему продаж, при котором предприятие в состоянии покрыть все свои затраты, не получая прибыли.

Для нахождения точки безубыточности можно использовать три метода: уравнения, графического изображения и маржинальной прибыли. В данных методических рекомендациях рассматриваются метод графического изображения и метод маржинальной прибыли.

Метод графического изображения. Нахождение точки безубыточности может быть осуществлено при помощи графического изображения взаимосвязи «затраты-объем-прибыль».

График взаимосвязи «затраты-объем-прибыль» показывает объем суммарных постоянных затрат, суммарных переменных затрат, общих затрат (сумма общих постоянных и общих переменных затрат) и совокупный доход для всех уровней деятельности (объемов продаж) предприятия при заданной цене продаж. Если цена единицы продукции, затраты, эффективность или другие условия изменяются, то эта графическая модель должна быть пересмотрена.

График анализа поведения затрат, прибыли и объема продаж

На графике точка безубыточности определяется как точка пересечения прямой суммарных затрат и прямой выручки от реализации (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Для руководства точка безубыточности является важным ориентиром в анализе, так как она показывает уровень продаж, ниже которого предприятие будет нести убытки. По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Метод маржинальной прибыли. Метод маржинальной прибыли определения точки безубыточности основывается на математическом подходе. При разработке математической формулы за основу берется следующая зависимость, вытекающая из отчета о прибылях и убытках, составленного на основе маржинального подхода:

Прибыль = Выручка от реализации – Переменные затраты – Постоянные затраты,

где

Выручка от реализации = Количество проданных единиц продукции x Цена реализации единицы;

Переменные затраты = Количество проданных единиц продукции x Переменные затраты на единицу;

Маржинальная прибыль = Выручка от реализации – Переменные затраты на этот объем продукции.

Можно вывести формулы для точки безубыточности в единицах продукции и в денежном выражении.

Точка безубыточности (в единицах продукции) = Постоянные затраты / Маржинальная прибыль на единицу продукции

При этом маржинальная прибыль на единицу продукции называется удельной маржинальной прибылью.

Точка безубыточности (в денежном выражении) = Постоянные затраты / % Маржинальной прибыли на единицу продукции,

где процент маржинальной прибыли просто выражает удельную маржинальную прибыль как процент от продажной цены единицы продукции.

С помощью маржинального подхода менеджмент компании может не только определить уровень производства, при котором предприятие работает безубыточно, но и легко получить ответы на следующие вопросы:

сколько единиц продукции и по какой цене необходимо продать для получения желаемой прибыли?

какая будет прибыль в результате сокращения переменных и постоянных затрат при определенных условиях?

какой дополнительный объем продаж необходим для покрытия добавочных постоянных затрат в определенном размере в связи с предложенным расширением предприятия?

Например, для различных альтернативных планов производства можно рассчитать соответствующую величину желаемой (целевой) прибыли. Объем реализации, который обеспечивал бы получение целевой величины прибыли, можно рассчитать по следующей формуле:

Целевой объем продаж в единицах = (Постоянные затраты + Целевая прибыль) / (Цена единицы продукции – Переменные расходы на единицу).

При использовании понятия маржинальной прибыли данное уравнение будет иметь вид:

Целевой объем продаж в единицах = (Постоянные затраты + Целевая прибыль) / Маржинальная прибыль на единицу.

Анализ безубыточности и маржинальной прибыли лежит в основе управленческих решений, связанных с пересмотром цен, изменением ассортимента, установлением размера премий, а также используется при проведении маркетинговых операций.

В условиях реальной работы предприятия необходимо анализировать зависимость прибыли от изменения первоначальных допущений (изменение номенклатуры изделий, переменных и постоянных затрат и т. д.).

Способ, с помощью которого производится указанный анализ, получил название анализ чувствительности. Он основан на использовании приема «что будет, если» изменится один или несколько факторов, влияющих на величину объема продаж, затрат или прибыли (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Читать дальшеИнтервал:

Закладка: