Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

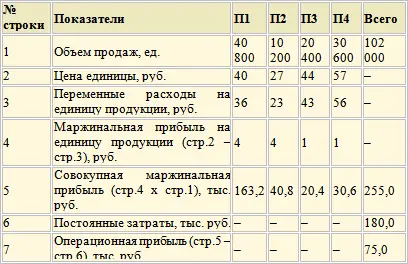

П1 – 40 %

П2 – 10 %

П3 – 20 %

П4 – 30 %

Пусть предприятие ставит перед собой задачу получить в предстоящем месяце 75 тыс. руб. операционной прибыли.

Вопрос: сколько единиц продукции каждого вида необходимо продать, чтобы получить эту прибыль?

Решение

Обозначим уровень продаж П2 за Х. Исходя из структуры продаж, продажи составят:

П1– 4Х

П2– Х

П3– 2Х

П4– 3Х

Выручка от продаж:

П1 – 40 x 4Х = 160Х

П2 – 27 x Х = 27Х

П3 – 44 x 2Х = 88Х

П4 – 57 x 3Х = 171Х

Совокупные переменные затраты, связанные с продажей продукции, составят:

П1– 36 x 4Х = 144Х

П2– 23 x Х = 23Х

П3–43 x 2Х = 86Х

П4– 56 x 3Х = 168Х

Выручка от продаж – Совокупные переменные затраты – Постоянные затраты = Прибыль

(160Х + 27Х + 88Х + 171Х) – (144Х + 23Х + 86Х + 168Х) – 180 000 = 75 000

Х = 10 200

Таким образом, для получения запланированной прибыли предприятию необходимо продать:

П2 – 10 200 шт.

П1 – 10 200x4 = 40 800 шт.

П3 – 10 200x2 = 20 400 шт.

П4 – 10 200x3 = 30 600 шт.

Расчет ожидаемой операционной прибыли предприятия:

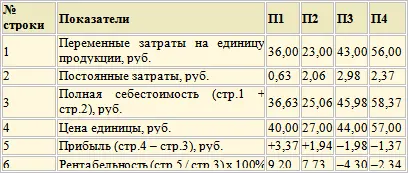

Необходимо проанализировать рентабельность (отношение прибыли к себестоимости) отдельных видов продукции.

Для расчета полной себестоимости за базу распределения постоянных затрат примем стоимость основных материалов, необходимых для изготовления каждого вида продукции. Тогда на долю П1 будет приходиться постоянных затрат в сумме:

180 000 x 11 / (11 + 9 + 26 + 31) = 25 714,3 руб.

Ожидаемый объем производства П1 – 40 800 шт., следовательно, постоянные затраты в расчете на одну шт. составят:

25 714,3 / 40 800 = 0,63 руб.

Аналогично для других видов продукции.

Расчет полной себестоимости и рентабельности одной шт. продукции

Выполненные расчеты свидетельствуют об убыточности производства П3 (-4,3 %) и П4 (-2,34 %).

Совокупная прибыль, ожидаемая в результате производства:

П1 = 3,37 x 40 800 = 137,5 тыс. руб.

П2 = 1,94 x 10 200 = 19,8 тыс. руб.

П3 = -1,98 x 20 400 = – 40,4 тыс. руб.

П4 = -1,37 x 30 600 = – 41,9 тыс. руб.

Итого: 75 тыс. руб

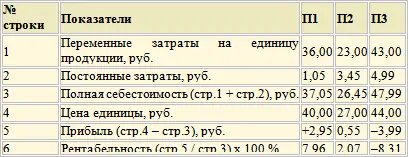

Возможны ли варианты оптимизации разработанной производственной программы? Следует ли для улучшения финансового положения предприятия снять с производства, например, продукцию П4, от которой ожидается убыток в сумме 41 922 руб.? Справедливо ли полагать, что результатом этого решения станет увеличение прибыли предприятия с 75 000 до 116 922 руб. (75 000 + 41 922)?

Пусть продукция П4 снята с производства. Постоянные затраты останутся на прежнем уровне. Распределим их между оставшимися видами продукции по тому же принципу. Тогда на долю П1 придется:

180 000 x 11 / (11 + 9 + 26) = 43 043,5 руб.,

или в расчете на одну шт.: 43 043,5 / 40 800 = 1,06 руб.

Аналогично для других видов.

Расчет полной себестоимости и рентабельности видов продукции «усовершенствованной» производственной программы

Сравнивая полученные результаты с предыдущими, мы видим, что финансовые результаты ухудшились. Виды продукции П1 и П2 стали менее рентабельными, а убыточность продукции П3 возросла с 4,3 % до 8,31 %.

От новой производственной программы следует ожидать прибыль:

П1=2,95 x 40 800=120,36 тыс. руб.

П2=0,55 x 10 200=5,61 тыс. руб.

П3=-3,99x 20 400=–81,40 тыс. руб.

Итого: 44,57 тыс. руб.

Следовательно, принятое управленческое решение по оптимизации производственной программы оказалось ошибочным. Снятие с производства продукции П4 приведет к снижению операционной прибыли с 75 000 до 44,57 тыс. руб.

В условиях неполной загрузки производственных мощностей решение о снятии с производства продукции, убыточной в результате расчетов полной себестоимости, не всегда оказывается верным.

Если эта продукция приносит положительную маржинальную прибыль, то снятие ее с производства лишь ухудшит финансовое положение предприятия . Решение этого вопроса только на основании калькуляции себестоимости методом поглощения затрат приводит к негативным последствиям.

Достаточно часто руководству предприятия приходится решать вопрос о специальном дополнительном заказе. Проблема заключается в том, что такой заказ предлагается по цене ниже нормальной рыночной и иногда даже ниже себестоимости. Так как эти заказы являются случайными одноразовыми событиями, то они не могут быть включены в прогнозы доходов и расходов. Решение относительно принятия или не принятия такого заказа нужно принимать исходя из процента использования производственных мощностей. В случае если производственные мощности предприятия используются не полностью, решение о принятии специального заказа может быть положительным.

При анализе соответствующей информации с целью принятия решений о специальном заказе используется маржинальный подход. Все переменные затраты являются, как правило, релевантными, а постоянные производственные затраты и все коммерческие и общие и административные расходы – нерелевантными.

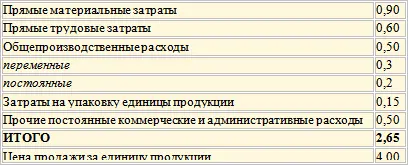

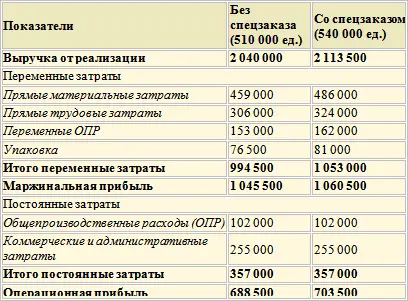

Пример. Компании «Х» предложен специальный заказ на производство 30 000 единиц продукции по цене 2,45 руб. за одну единицу. Транспортные расходы берет на себя заказчик. Принятие заказа никак не отразится на традиционном объеме продаж.

Данные : запланированный объем производства текущего года – 510 000, максимальная производственная мощность компании «Х» ограничена 550 000 единицами продукции (т. е. на данном этапе мощности предприятия используются не полностью).

Затраты на единицу продукции, руб.

Вопрос : принимать ли предложение о специальном заказе?

Решение . Так как предлагаемая цена 2,45 руб. за единицу меньше не только цены, установленной компанией (4,00 руб.), но даже меньше полной себестоимости (2,65 руб.), то складывается впечатление, что компании не следует принимать этот заказ.

Сравнительный анализ специального заказа, руб.

Получаем увеличение маржинальной прибыли и операционной прибыли на 15 000 руб. Следовательно, специальный заказ может быть принят.

Критерием максимизации прибыли в условиях ограниченности ресурсов является наибольшая маржинальная прибыль на единицу этих ресурсов. В большинстве случаев действует не один, а несколько лимитирующих факторов. Тогда задача максимизации прибыли решается с помощью линейного программирования (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Читать дальшеИнтервал:

Закладка: