Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

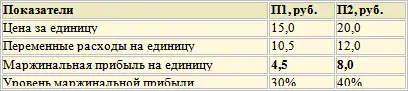

Пример. Компания выпускает два вида продукции – П1 и П2. Известны следующие данные:

Уровень маржинальной прибыли рассчитывается как отношение маржинальной прибыли на единицу к цене за единицу.

Вопрос: какой из видов продукции производить выгоднее?

Решение. Так как П2 приносит больший уровень маржинальной прибыли, именно его производство является предпочтительным.

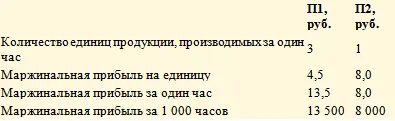

Но если известно, что производственная мощность ограничена 1 000 машино-часов и что за один час можно произвести 3 единицы П1 или одну единицу П2, то необходимо продолжить анализ с учетом лимитирующего фактора (машино-часов).

Выбор следует сделать в пользу П1, так как при его производстве достигается большая маржинальная прибыль на единицу лимитирующего фактора и, следовательно, на весь объем деятельности в целом.

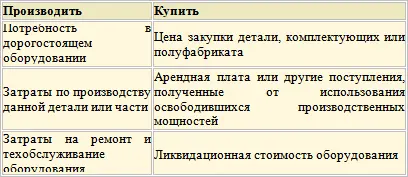

Принятие решения «производить или покупать» – наиболее общая проблема всех производств, требующих сборочных операций. Основная задача – это определение всех элементов затрат и доходов, релевантных к такому решению. Должны быть рассмотрены следующие данные.

Решение «производить или покупать» необходимо для нахождения более оптимального варианта использования имеющихся производственных мощностей. Вариантами решения могут быть:

сдача освободившихся производственных помещений в аренду

переход на покупку комплектующих и сдача неиспользуемых средств в аренду

покупка комплектующих и перевод свободных мощностей на производство другой продукции.

Но решающую роль в выборе могут сыграть качественные факторы. Иногда производство полуфабрикатов требует специального ноу-хау, редкой квалификации рабочих и т. д. На решение также могут повлиять долгосрочные связи с поставщиками. У предприятий могут возникать трудности в периоды подъема, когда не хватает материалов и рабочих, но нет проблем с заказами. В какой степени качественные факторы релевантны для принятия решения «производить или покупать»? Ответ зависит от многих факторов, ключевым из которых является простой мощностей. Многие предприятия производят комплектующие, когда их мощности нельзя использовать лучшим образом.

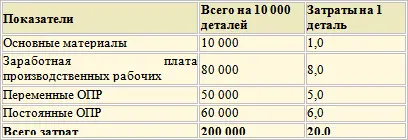

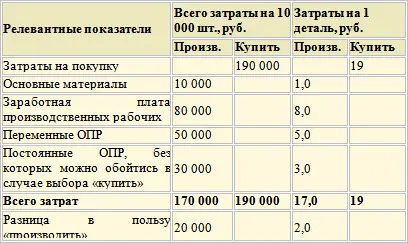

Пример. Имеются следующие данные о себестоимости изготовления детали.

Себестоимость изготовления, руб.

Поступило предложение покупать деталь за 19 руб., а не производить ее. На первый взгляд, компания должна выбрать вариант покупки, так как это обойдется ей дешевле на 1 руб. за одну деталь. Для принятия решения следует проанализировать всю релевантную информацию.

Допустим, что из 60 000 руб. постоянных общепроизводственных расходов 30 000 руб. представляют расходы, которых нельзя избежать независимо от того, какое решение будет принято. Это амортизация оборудования, налоги на имущество, страховые выплаты, заработная плата управленческого персонала цеха и др. То есть 30 000 руб. постоянных общепроизводственных расходов (3 руб. в среднем на одну деталь) являются нерелевантными. Даже если деталь будет покупаться, постоянные расходы в сумме 30 000 руб. все равно будут иметь место.

В приведенном анализе использовалось предположение в отношении того, что освободившееся оборудование при отказе от производства детали не будет использоваться другим способом. Поэтому суть вопроса не в том, «производить или покупать», а в том, как лучше использовать свободные производственные мощности.

При установлении цены руководителя в первую очередь интересует, будет ли спрос на продукцию по предлагаемой цене. Если высока вероятность отрицательного ответа, то цена будет снижена до уровня, удовлетворяющего покупателя, с попыткой одновременного снижения затрат по производству данной продукции. Также при установлении цен на выпускаемую продукцию необходимо принимать во внимание уровень цен конкурентов на подобные виды продукции.

Таким образом, наиболее существенными факторами, влияющими на ценообразование, являются покупательский спрос, цены и качество продукции конкурентов, а также затраты на производство того или иного вида продукции. Вес этих факторов при определении ценовой политики зависит от конкретных обстоятельств. Так, например, изучив взаимоотношение затрат, объема и прибыли, то есть проведя CVP-анализ, можно установить такую минимальную цену, которая в краткосрочном периоде все же обеспечит прибыль.

Для принятия решения менеджер должен рассмотреть все расчетные цены. Необходимо также учитывать влияние на цену таких факторов, как рыночная стратегия предприятия, политика в области скидок и т. д.

Все факторы, влияющие на принятие решения в отношении установления цен на те или иные виды продукции, можно разделить на две группы – внутренние и внешние.

Внешние факторыопределяются рынком, на котором организация осуществляет продажу своей продукции. К основным внешним факторам можно отнести следующие:

• общий покупательский спрос на продукцию

• количество конкурирующей продукции на рынке

• качество конкурирующей продукции

• текущие цены на аналогичную продукцию конкурирующих предприятий

• предпочтение покупателями высокого качества продукции или низкой цены

• сезонность покупательского спроса

Таким образом, для принятия окончательного решения по установлению цены необходимо хорошо понимать состояние рынка, а также потребности покупателей и их требования в отношении качества того или иного вида продукции.

Внутренние факторытакже должны учитываться при ценообразовании. Наиболее важное место среди этих факторов занимает себестоимость. При установлении цены необходимо сопоставить величину понесенных затрат с возможностью их покрытия. К другим внутренним факторам относятся:

• необходимость покрытия долгосрочных капитальных вложений (фондоемкость продукции)

• материалоемкость продукции

• качество материалов и труда

• трудоемкость производства

• использование ограниченных ресурсов.

Внутренние источники информации о состоянии рынка включают отчеты отдела сбыта, отчеты маркетингового отдела, результаты анализа покупательского спроса. Внешние источники – отчеты аналитических агентств о результатах проведенного исследования рынка, газеты и другие периодические издания.

Читать дальшеИнтервал:

Закладка: